|

О перспективах рефрижераторных перевозокМировые морские перевозки рефрижераторных грузов за последние десять лет росли в среднем на 7% в год, и, судя по прогнозу Ocean Shipping Consultants, эта тенденция в ближайшие десять лет будет сохраняться. Специалисты прогнозируют увеличение морских перевозок морепродуктов до 14,2 млн. тонн к 2010 году. |

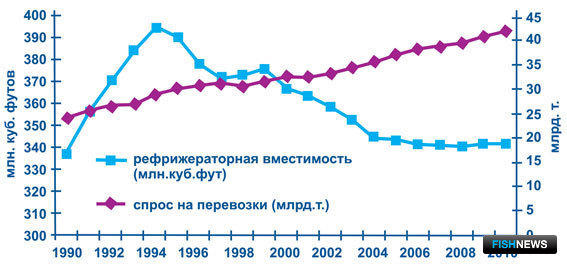

Общая вместимость мирового рефрижераторного флота сократилась за десять лет на 2,7% и составляет 345 млн. куб. футов. Сократилось за это время и количество рефрижераторных судов – с 1487 единиц до 1284. Рост спроса на рефрижераторные суда значительно опережает предложение на перевозку (Рис.1).

До конца 2007 года ожидается сдача 16 конвенциональных рефрижераторных судов.

Тем не менее, по оценке Ocean Shipping Consultants, к 2010 году тоннаж специализированного конвенционального флота сократится на 0,5% при росте рынка на 13%.

80% рефрижераторного флота зарегистрировано под “удобными” флагами. К ним, в первую очередь, относятся Панама, Либерия и Багамские острова (более половины всего мирового флота рефрижераторных судов). Однако картина фактического владения рефрижераторным тоннажом иная. Ядро мирового рефрижераторного флота сосредоточено в руках судоходных компаний двух стран – Японии и Греции. Им принадлежит более 30% мирового рефрижераторного флота как по количеству судов, так и по их суммарному тоннажу. Россия также входит в первую десятку владельцев рефрижераторов, располагая 65 судами. Впрочем, “национальная прописка” не вполне точно позволяет понять основные тенденции в развитии международного рефрижераторного флота, а также спрогнозировать его будущее. На наш взгляд, за последние 5-6 лет выявилось несколько основных трендов.

Прежде всего существенное влияние на фрахтовый рынок рефрижераторных перевозок стало оказывать использование рефрижераторных контейнеров. Преимущество перевозок рефрижераторных грузов в контейнерах перед обычными рефрижераторными судами состоит в том, что рефконтейнеры могут быть частью целостной логистической системы, при которой товары грузятся по месту производства и разгружаются по месту потребления, что приводит к значительной экономии времени и затрат. Однако создание таких логистических систем требует значительных капиталовложений, которые могут позволить себе лишь крупные операторы. Не случайно, что только крупнейшие судоходные компании, специализирующиеся в области контейнерных перевозок, и размещают заказы на строительство новых судов, конструкция которых предусматривает значительное количество ячеек для рефрижераторных контейнеров. С 1999 года рефрижераторная вместимость контейнерных судов стабильно превышает вместимость специализированных рефрижераторных судов.

Другое преимущество рефконтейнеров состоит в том, что они не зависят от сезонности рефрижераторного рынка. В период затишья на рынке рефконтейнеры могут складироваться на берегу, а контейнеровоз сможет продолжать перевозки обычных контейнеров. Такая легкость маневра контейнерных операторов рефконтейнерами не позволяет владельцам традиционных рефрижераторных судов “играть” на повышении фрахтовых ставок. Кстати, именно влияние рефконтейнеров на фрахтовый рынок рефперевозок стало спусковым крючком, запустившим процесс разрушения известной дальневосточной компании “Востоктрансфлот”. В начале 90-х годов эта компания располагала 122 рефрижераторными судами, т.е. почти 10% мирового рефрижераторного флота. Не буду вдаваться в описание всех причин, погубивших крупнейшего национального перевозчика рефгрузов, но одной из них стало падение фрахтовых ставок из-за входа на рынок операторов контейнерных перевозок. У компании не хватило финансового ресурса для борьбы одновременно внутри сегмента рефперевозок и с внешними конкурентами.

В то же время нельзя однозначно утверждать, что перевозки на обычных реф. судах будут значительно сокращаться. Многие порты, традиционно обслуживающие рефрижераторные суда, не в полной мере приспособлены для проведения погрузочно-разгрузочных работ с контейнеровозами, кроме того, маневренность конвенциональных судов значительно выше, чем контейнеровозов. Тем более, чтобы сравняться по себестоимости доставки с конвенциональным судном, необходимо использовать контейнеровозы повышенной вместимости, которые в России не смогут войти ни в один из существующих портов. Поэтому на российском рынке рефперевозок по-прежнему погоду будут делать конвенционные суда.

По рефрижераторной вместимости контейнерного флота лидируют Maersk Sealand и P&O Nedlloyd. 16% и 17% контейнерной вместимости каждой компании занимают рефячейки. Лидеры рынка наращивали рефрижераторную вместимость примерно одинаковыми темпами.

Еще одна тенденция – это резкое ускорение процессов консолидации в отрасли. Судоходные контейнерные гиганты все активнее внедряются на рефрижераторный рынок, мелкие судовладельцы не выдерживают конкуренции и либо уходят с рынка, либо вступают в существующие пулы.

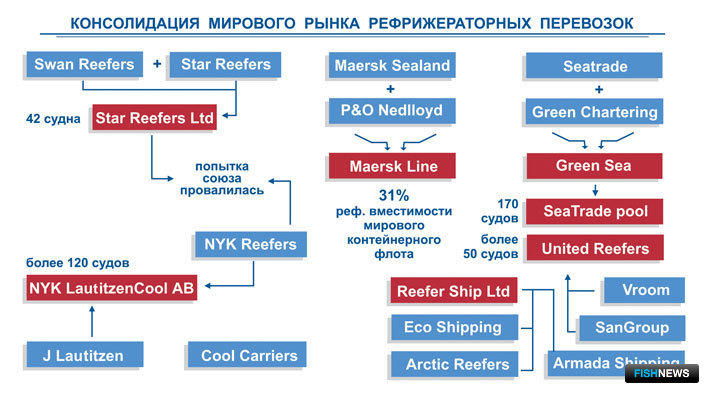

В конце 2000 года датский судоходный концерн J Lautitzen приобрел у норвежской группы Leif Hoegh судоходную копанию Cool Carries, специализировавшуюся в области морских рефрижераторных перевозок. После этой сделки Lautitzen Cool стал крупнейшим в мире оператором рефрижераторного флота, в составе которого около 90 судов суммарной вместимостью 30 млн. куб. футов, приносящих ежегодный доход в размере $430 млн.

В 2001 году был образован пул ReeferShip Ltd. Его в равных долях составили Arctic Reefers (оператор Lautitzen Cool), EcoShipping (оператор Easwind) и Armada Shipping. За этой сделкой последовало создание пула United Reefers. Каждый из пяти европейских участников пула ввел в его состав рефрижераторные суда вместимостью 220000-535000 куб. футов, что позволило United Reefers оперативно реагировать на различные требования и изменения фрахтового рынка рефрижераторного тоннажа. Общая вместимость флотов судов нового пула составила 7,5 млн. куб. футов. Наибольшую долю в United Reefers составили рефрижераторы компаний Vroom (11 судов) и San Group (8 судов). По одному судну предоставили Nordenfjeldske Dampskibsselskab, Lapico Shipping, Perservarance Marine.

В 2001 году норвежская рефрижераторная компания Swan Reefers, зарегистрированная на Каймановых островах, приобрела британского оператора Star Reefers. Новой группе, получившей название Star Reefers Inc., этого показалось мало, и уже в начале августа она объединилась с японской Nippon Yusen Kaisha (NYK). Суммарный тоннаж флота нового пула NYK Star Reefers, состоящего из 74 реф. судов, достиг 38 млн. куб. футов, т.е. 25% тоннажа мирового рефрижераторного флота. Однако спустя год союз распался, потому что японцы обратили внимание на более выгодного партнера: в феврале 2004 года NYK Reefers и датская Lautitzen Cool заключили партнерское соглашение о совместном использовании судов. В августе 2005 года оно получило одобрение Европейского Союза. Объединенный рефрижераторный бизнес новой компании NYKLautitzenCool владеет 120 судами, на него приходится более 15% мирового рефрижераторного тоннажа.

В 2003 году на рынке появился новый мощный игрок. Seatrade и Green Chartering заключили соглашение об объединении флотов. Возникла компания GreenSea. В апреле 2005 года Seatrade pool расширился за счет поглощения United Reefers Cool, оперирующего 27 судами. На данный момент Seatrade контролирует 170 судов, равномерно распределенных между долгосрочными контрактами, спотовым рынком и линейными сервисами, то есть контролирует более 25% мирового рефрижераторного тоннажа. Seatrade pool объединяет 16 независимых собственников, владеющих 57 судами, компанию Seatrade Groningen, закрытые паевые фонды и аффилированные компании.

Star Reefers после разрыва с NYK делает ставку на пересмотр и укрепление прямых контактов с клиентами и занимает почетное третье место на рынке со своим флотом из 38 судов.

На первом месте – Seatrade pool, второе место за NYKLautitzenCool. Не исключено, однако, что Star Reefers может оказаться очередной мишенью для поглощения кем-либо из гигантов, причем необязательно “поглотителями” будут лидеры рефрижераторного флота. Аппетит может разыграться и у безусловного лидера контейнерных перевозок Maersk Line. После поглощения P&O Nedlloyd эта датская семейная компания контролирует треть рефрижераторной вместимости контейнерного флота, и конвенционные суда могут стать для нее пропуском в те сегменты судоходного рынка, куда контейнерный флот не может войти.

Начиная с 2000 года спрос на морские перевозки рефрижераторных грузов значительно опережает предложение. Соответственно растут фрахтовые ставки, а с ними – прибыль владельцев специализированного рефрижераторного флота и владельцев контейнеровозов. Как уже отмечалось, в ближайшее время мировой рынок ожидает незначительное сокращение объемов конвенционального флота, специализирующегося на перевозках рефрижераторных грузов.

При этом спрос на перевозки будет ежегодно увеличиваться. В 2006 году ставки на перевозки находятся на 7-летнем пике. Как будет развиваться рынок в дальнейшем?

С 2002 года спрос как на конвенциональные рефрижераторные суда, так и на контейнеровозы остается одинаково высоким. Эта тенденция сохраняется и в 2006 году, однако предпочтения перевозчиков смещаются в сторону рефрижераторных судов.

До середины 2004 года в тоннаже сохранялся баланс между специализированными судами и контейнеровозами. Сейчас доля специализированных судов медленно растет. Среди конкурентных преимуществ рефсудов и более низкие ставки, и большая маневренность, а соответственно и оборачиваемость тоннажа, что определяет более низкую стоимость перевозки.

Тем не менее, несмотря на возрастающие объемы перевозок рефрижераторным флотом, ставки фрахта растут или снижаются не в строгой зависимости от объема перевозок. На спотовый рынок рефперевозок по-прежнему серьезно влияет рынок контейнерных перевозок. Так, в 2004 году ставки на перевозки специализированными судами пошли вверх, подгоняемые ростом фрахта на контейнерные перевозки. Поэтому можно прогнозировать, что нынешний виток роста ставок на перевозки рефрижераторными судами уже приближается к концу.

Вслед за ожидаемым в 2007-2008 годах снижением ставок на контейнерные перевозки упадут и ставки на рефрижераторные суда. (Рис.2)

кандидат экономических наук,

Региональный фонд “Тихоокеанский центр стратегических разработок”