|

Павел ИВАНКИН: В чьих интересах рыба на рельсах?17 апреля Председатель Правительства РФ Владимир Путин провел в Мурманске совещание по развитию береговой инфраструктуры для приемки, переработки, хранения и транспортировки рыбной продукции. В ходе обсуждения проблемной темы было отмечено, что в последние годы государство уделяет самое серьезное внимание проблемам рыбаков, продавцов, переработчиков рыбы и ставит новые серьезные задачи. Прежде всего – по развитию инфраструктуры переработки и хранения рыбной продукции, логистики и реализации. |

Глава правительства сообщил, что в этом году государство выделяет еще 600 млн. рублей на поддержку рыбной отрасли, в том числе и по новым направлениям, среди которых создание специализированных рыбных рынков в регионах Российской Федерации.

Возглавляющий Правительственную комиссию по вопросам развития рыбохозяйственного комплекса вице-премьер Виктор Зубков в числе задач на текущий год назвал обновление береговой инфраструктуры и флота; создание современной переработки; улучшение логистики. По первым двум задачам подвижки имеются: в 2009 году по линии ФЦП сделаны проекты реконструкции причальных линий в 11 морских портах, обслуживающих рыбопромысловые суда, в 2010 году начаты строительные работы. Проблемной остается доставка рыбы потребителям, которая требует оптимизации транспортной логистики и развития торговой инфраструктуры.

Безусловно, объективной оценки происходящих в этой области событий невозможно получить без вовлечения в диалог самих транспортников. О том, как обстоит ситуация с доставкой рыбопродукции по основным транспортным артериям страны в настоящий момент и какова же в действительности цена вопроса, читателям журнала «Fishnews – Новости рыболовства» рассказал генеральный директор ОАО «Рефсервис» Павел Иванкин.

- Павел Анатольевич, позволяет ли действующий парк подвижного состава для скоропортящихся грузов обеспечивать сегодня планомерную доставку рыбопродукции из приморских регионов в центральную часть России?

- Вы очень правильно поставили вопрос – ведь речь идет именно о планомерности отгрузок рыбопродукции. А не о тех принципах, которые нам, транспортникам, каждый год навязывают различного рода посредники – «бери и вези все и сейчас» либо «стой и жди, пока я не продам подороже».

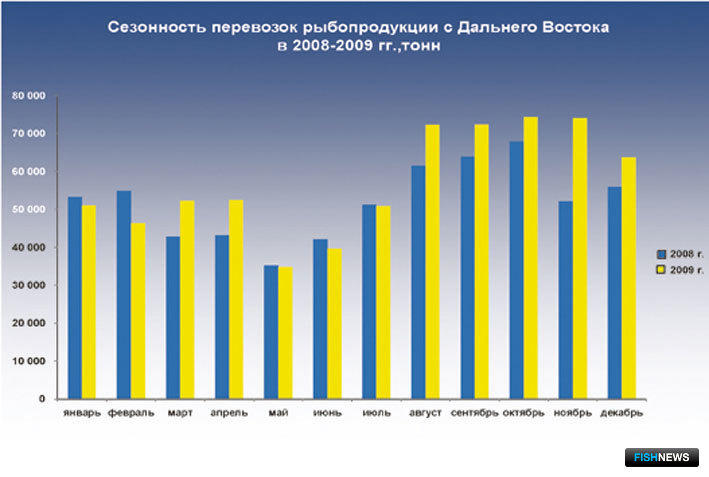

Несмотря на беспрецедентную путину тихоокеанских лососевых в 2009 году, ОАО «РЖД» и его дочернее общество ОАО «Рефсервис» в полной мере удовлетворили потребность грузовладельцев в организации железнодорожных перевозок свежемороженой рыбы с полигонов Дальневосточной и Сахалинской железных дорог в глубь страны. Путина лососевых, или, как ее еще называют, «красная путина», начинается в июле и продолжается до октября-ноября. Массовое предъявление свежемороженой рыбы к погрузке наблюдается с последней декады июля по октябрь-ноябрь (в зависимости от региона погрузки и величины вылова рыбы).

Необходимо отметить, что из-за острой нехватки холодильных мощностей на острове Сахалин сезонность в предъявлении груза к перевозке по Сахалинской железной дороге выражена гораздо сильнее, чем по Дальневосточной. Массовая погрузка на острове заканчивается в сентябре-октябре, на месяц раньше, чем в Приморье.

Также необходимо учитывать, что лососевые породы рыб являются менее жирными по сравнению с другими видами, благодаря чему красная рыба гораздо лучше сохраняется в условиях длительного нахождения в промышленных холодильниках. При температуре – 18 градусов C она сохраняет свое качество в течение 6 месяцев, в отличие, например, от мойвы, которая из-за своей жирности в течение 2 месяцев желтеет, или сельди, которая «ржавеет».

Существуют некоторые ограничения для бюджетных организаций (Министерство обороны, учебные заведения, пенитенциальная система и т.п.), которые не закупают красную рыбу с остатком срока годности менее 2 месяцев. Но даже для нужд бюджетных организаций свежемороженая рыба лососевых пород может храниться в холодильниках в течение 4 месяцев. Таким образом, выловленные в период массовой путины лососевые могут без потери их потребительских свойств отгружаться вплоть до февраля. Красная рыба, выловленная в период спада путины либо добываемая круглогодично (например, на Курильских островах), может вывозиться и после окончания периода основной рыбалки (диаграмма 1).

На полигоне Дальневосточной железной дороги на протяжении всего года находится достаточное для вывоза рыбы количество рефрижераторных секций ОАО «Рефсервис», а также секций других собственников изотермического подвижного состава. В период погрузки свежемороженой рыбы достаточное количество наших вагонов-рефрижераторов располагается и на Сахалинской железной дороге. Более того, даже после окончания периода погрузки небольшой технологический запас подвижного состава дочернего общества ОАО «РЖД» в течение нескольких месяцев остается на арендуемых путях по станции Холмск в полностью рабочем состоянии (без перевода его в горячий либо холодный запас и без снятия обслуживающих бригад механиков).

Итак, на примере 2009 года мы видим, что решение проблем обслуживания путины лежит не в плоскости плохой работы операторов рефрижераторного подвижного состава или перевозчика – ОАО «РЖД». И это на фоне вылова тихоокеанских лососей в объеме 550 тыс. тонн!

- По прогнозу ученых, на текущий год таких рекордов вылова ожидать не приходится. Значит ли это, что ситуация с перевозкой рыбы в период путины не будет накаляться?

- Мы внимательно следим за прогнозами отраслевых НИИ, и на апрельском Дальневосточном научно-промысловом совете были озвучены важные для нас цифры – 341 тыс. тонн лососевых на путину-2010. Большая часть рыбы будет выловлена у побережья Западной Камчатки (123 тыс. тонн), в Восточно-Камчатской зоне (42 тыс. тонн) и Восточно-Сахалинской подзоне (58 тыс. тонн). С учетом того, что прогноз по Восточно-Сахалинской и Западно-Сахалинским подзонам может быть скорректирован в плане увеличения объема до 100 тыс. тонн, ожидаемый улов рыбы вряд ли перешагнет планку в 400 тыс. То есть такой путины, как в прошлом году, ждать не следует, и подвижного состава для ее обслуживания нужно меньше.

Гораздо интереснее другой вопрос – станет ли рыба дешевле и как изменится заработок всех участников доставки рыбы к местам ее потребления? С учетом меньшего количества выловленной рыбы оптовые и розничные цены на нее могут вырасти в 2010 году по сравнению с 2009-м. Но увеличатся ли доходы железнодорожников? Скорее всего, нет. Посредники по-прежнему будут забирать себе большую часть прибыли.

- Существуют ли изъяны в организации перевозок рыбопродукции из приморских регионов в центральную часть страны?

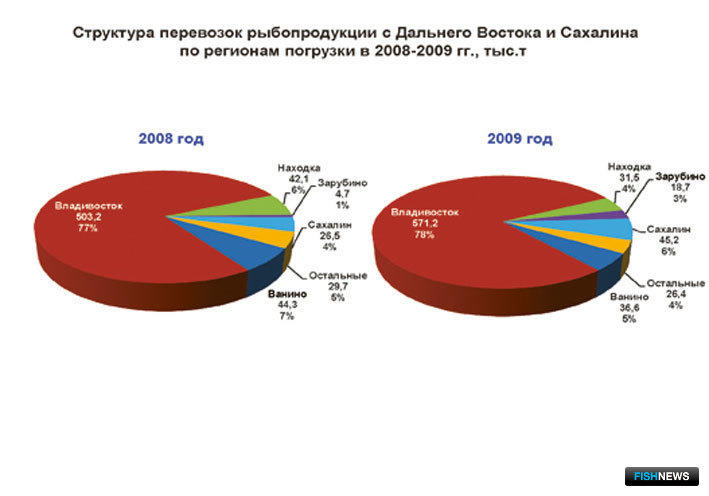

- Анализ структуры отправок железнодорожным транспортом рыбопродукции с Дальнего Востока показывает системный перекос в работе по перевалке рыбы с морского транспорта на железнодорожный в пользу Владивостокского транспортного узла, на который приходится чуть менее 80% отгрузок.

Доля перевозок с острова Сахалин и порта в бухте Троицы (Зарубино) благодаря работе ОАО «Рефсервис» в 2009 году увеличилась, но незначительно – на 2% по каждому региону погрузки.

Сократился объем перевозок из Находкинского транспортного узла, несмотря на то, что станция Рыбники и прилегающий порт когда-то специализировались именно на рыбе. Однако порт из-за сноса большей части холодильников был перепрофилирован Дальневосточной транспортной группой (ДВТГ). Доля отгрузок с Ванинского транспортного узла также сократилась на 2%.

Переориентация потока морепродуктов на Владивостокский узел, который отчасти стеснен еще и встречным потоком строительных грузов для строительства моста на остров Русский, приводит к тому, что этот регион становится «узким горлышком» в обслуживании путины, особенно в пиковый период. Таковым является август-ноябрь, хотя системная работа железнодорожников по подсылу подвижного состава начинается с июня, поскольку уже в последней декаде июля начинаются массовые отгрузки рыбы.

Нетрудно убедиться, что в период наиболее ажиотажного спроса на железнодорожный подвижной состав «Рефсервис» предоставлял для погрузки достаточное количество рефрижераторных секций.

Необходимо отметить, что брошенные поезда с рефсекциями в этот период на ближайших к Владивостокскому узлу станциях простаивали не из-за тяжелой поездной обстановки, а из-за отсутствия заявок на погрузку от клиентов. В этой ситуации начальники станций Владивостокского узла не могли ставить вагоны на свои станционные пути, так как они уже были заняты рефсекциями, не востребованными грузоотправителями (диаграмма 2).

На станциях погрузки постоянно находилось около 10-15 рефрижераторных секций. В ближайшем подходе (с возможностью подачи под погрузку в течение суток) постоянно простаивали в брошенных поездах от 25 до 35 рефсекций. Таким образом, общий технологический запас готовых под погрузку вагонов составлял от 25 до 50 единиц ежесуточно (диаграмма 3).

В то же время основной грузоотправитель свежемороженой рыбы по Владивостокскому транспортному узлу – ООО «ДальРыбПорт» – не имеет технологической возможности отгружать более 6 рефсекций в сутки. В период с начала «красной путины» по конец сентября ежесуточная погрузка рефрижераторных секций ни разу не превысила 5 единиц. Соответственно, только ОАО «Рефсервис» (без учета прочих собственников подвижного состава) в период пиковой путины ежедневно обеспечивал декадный запас погрузочных ресурсов для вывоза рыбы лососевых пород с Дальнего Востока.

Торможение процесса продаж свежемороженой рыбы на рейде и в самих портах из-за стремления посредников на товарных рынках и монополистов на рынке стивидорных услуг максимизировать свою сверхприбыль приводило к тому, что в период пиковой путины часть секций «Рефсервиса» оказывалась лишней и непроизводительно простаивала либо на станции Мыс Чуркин, либо в ближайшем подходе. В то же время в средствах массовой информации в адрес железнодорожников (как в адрес перевозчика – ОАО «РЖД», так и в адрес ОАО «Рефсервис») постоянно звучали упреки в необеспечении вывоза красной рыбы с Дальнего Востока.

- Как же, на Ваш взгляд, должна выглядеть идеальная схема такой организации, к которой надо стремиться?

- Анализ ситуации позволяет выявить несколько причин сбоев в поставке дешевой рыбы в глубь страны.

Во-первых, это наличие избыточного количества оптовых и розничных посредников, участвующих в движении рыбы к столу потребителя, что приводит к удорожанию розничной цены и, соответственно, снижению спроса и объема потребления. Стремясь к получению сверхприбыли, участники товаропроводящей сети зачастую «придерживают» товар на складах в местах вылова морепродуктов для создания ажиотажного спроса, максимального снижая цены закупки у рыбака и цены на железнодорожную перевозку при одновременном увеличении розничной цены реализации. Данная ситуация приводит к тому, что страдают и рыбаки, и транспортники, и самое главное – конечный потребитель.

Во-вторых, негативное влияние оказывает монополия на рынке операторов стивидорных услуг и холодильных мощностей во Владивостоке, искусственно ограничивающая объем отгрузки рыбопродукции в центр страны, а также увеличивающая экспедиторскую наценку на этапе движения рыбы между бортом судна и бортом вагона. Доля ООО «ДальРыбПорт» в погрузке рыбы по железнодорожным станциям Владивостокского узла составляет 30%.

Следует отметить, что доля ООО «ДальРыбПорт» на рынке стивидорных услуг и холодильных мощностей значительно выше, чем доля в погрузке рыбы, ведь погрузка на станции Мыс Чуркин и других станция узла (Первая речка, Вторая речка, Гайдамак и др.) прочими грузоотправителями обеспечивается за счет вывоза рыбы до этих погрузочных площадок автомобильным транспортом с территории ДальРыбПорта.

Долю ООО «ДальРыбПорт» можно оценить в 80-85%. Участие Диомидовского коммерческого причала (ДКП), неподконтрольного ДальРыбПорту, в перевалке рыбы с морского транспорта на железнодорожный и автомобильный незначительно.

Следующей причиной является неравномерное развитие портовых мощностей в Приморье, из-за чего почти весь объем рыбы идет через Владивосток, а ранее специализировавшиеся на перевалке рыбной продукции порты в Находке и бухте Троицы почти не работают.

Кроме того, к числу важных факторов можно отнести недостаток емкости холодильных складских и рыбоперерабатывающих мощностей в регионах вылова рыбы, приводящий к чрезмерным сезонным колебаниям объемов вывоза рыбопродукции транспортом. А также несбалансированное распределение рентабельности между звеньями товаропроводящей цепи, в результате которого транспортники работают в убыток, а оптовики (трейдеры), ритейлеры и другие посредники получают сверхприбыль. При этом издержки и капиталовложения, которые несут транспортники при доставке морепродуктов на расстояние 6-9 тыс. км, несопоставимы с расходами посредников.

Из-за непропорционального распределения вознаграждения участников поставки рыбы с Дальнего Востока выполнение нами социальных функцией по вывозу свежемороженой рыбы в среднесрочной перспективе ведет компанию к банкротству.

Разработка новых типов подвижного состава (с улучшенными эксплуатационными характеристиками, повышенной грузоподъемностью и грузовместимостью) позволяет во многом снизить неблагоприятное влияние данного фактора, но для устойчивой работы предприятия требуется субсидирование перевозок свежемороженой рыбы прямым или перекрестным способом. В первом случае субсидирование осуществляется со стороны государства (дотация убыточных перевозок), во втором – за счет перераспределения вознаграждения участников поставки рыбы с Дальнего Востока.

Вместе с тем прямое субсидирование со стороны государства не позволяет выстроить устойчивый механизм транспортного обеспечения поставок, так как будет требовать постоянных финансовых вливаний в ОАО «Рефсервис» со стороны государства (на фоне получения сверхприбылей другими участниками процесса поставок). Таким образом, более справедливым было бы организовать перераспределение вознаграждения участников поставки свежемороженой рыбы в пользу одного из важнейших участников процесса – ОАО «Рефсервис».

Наиболее правильный путь разрешения накопившихся противоречий, на наш взгляд, заключается именно в перераспределении вознаграждения участников цепи поставок за счет создания системы государственного контроля с помощью имеющихся в руках государства регуляторов (тарифная, налоговая политика и т.п.).

Создание при поддержке Правительства системы диверсификации бизнеса специализированной перевозочной компании по транспортировке скоропортящихся грузов (СПГ) позволило бы «Рефсервису» за счет участия в других видах бизнеса (терминальной обработке, дистрибуции) содержать убыточный парк подвижного состава, позволяющий перевозить груз с поддержанием необходимого температурного режима.

В идеале для реализации этой модели развития перевозок СПГ требуется выделение нашей компании денежных средств на строительство специализированных терминалов для транспортной обработки и хранения рыбы в Дальневосточном регионе и в центральной части России, а также создание наиболее благоприятных условий на этапе строительства необходимой инфраструктуры и новых типов подвижного состава за счет налоговой, а возможно, и таможенной политики (в случае завоза необходимого оборудования из-за рубежа).

Предлагаемая система может стать самоподдерживающейся, а следовательно – более жизнеспособной, чем прямое субсидирование, и позволит минимизировать государственное участие в данном проекте только первым этапом, на котором от него требуются финансовые вливания и поддержка с использованием регулятивных функций.

Необходимо отметить, что также существует возможность создания справедливой системы перераспределения вознаграждения между всеми участниками транспортно-логистической цепочки поставки свежемороженой рыбы с Дальнего Востока за счет работы ООО «Рыбтранссервис».

Перераспределение сверхприбылей между всеми участниками продвижения рыбы в глубь страны позволит ОАО «Рефсервис» в скорейшие сроки приступить к обновлению существующего парка подвижного состава за счет разработки и ввода в эксплуатацию новых типов изотермических вагонов.

- Когда заходит речь о железнодорожных перевозках рыбопродукции, то моментально возникает конфликт интересов: отправители рыбы заявляют о высокой стоимости аренды рефсекций, власти недовольны транспортной составляющей в цене на рыбу, и в то же время, по Вашим словам, каждая рефсекция приносит «Рефсервису» до двух с половиной миллионов рублей ежегодного убытка. Возможно ли рациональное решение этой проблемы, в чем оно состоит?

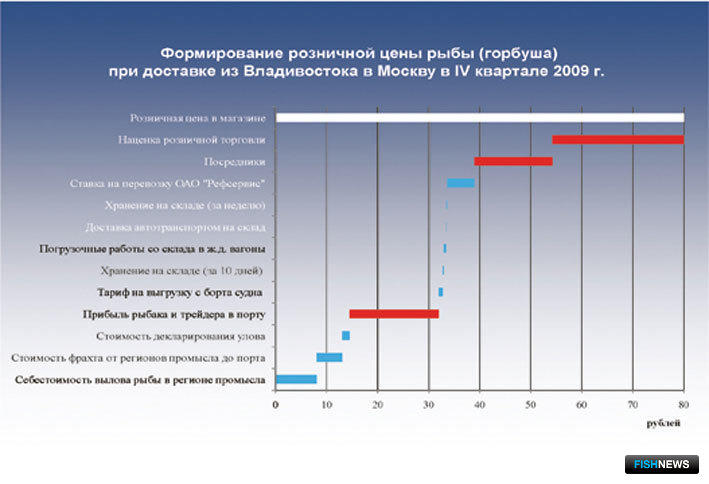

- Для того чтобы стало понятно, какова в действительности транспортная составляющая и в чьих карманах оседают деньги россиян, покупающих рыбу, необходимо детально рассмотреть весь процесс организации поставки красной рыбы с Дальнего Востока. Он может быть представлен следующей цепью последовательных операций: вылов рыбы; переработка уловов на плавбазах, заморозка; транспортировка до порта; перевалка на железнодорожный либо автомобильный транспорт, внутрипортовое экспедирование; промежуточное хранение (при необходимости), домораживание рыбы в случае ее недостаточной заморозки на плавбазе; перевозка по железной дороге (на дальние расстояния) либо автотранспортом (на небольшие расстояния); перегрузка рыбопродукции на автомобильный транспорт; промежуточное хранение (при необходимости); доставка до розничной сети и, наконец, реализация в розничной сети.

Однако в цепочке взаимосвязанных производств от вылова красной рыбы до ее реализации в розничной сети ОАО «Рефсервис» является, скорее, центром затрат, а не формирования прибыли. И это несмотря на то, что именно благодаря железнодорожному транспорту становится возможной доставка морепродуктов на значительные расстояния (6-9 тыс. км). Прибыль же от ее поставок формируется на других участках, и в первую очередь – в торговле.

Таким образом, железнодорожная транспортная составляющая (включая вознаграждение ОАО «Рефсервис») не превышает 7,5% даже в период пикового спроса на подвижной состав и максимальной цены на перевозку.

Более подробное рассмотрение цепочки формирования розничной цены целесообразно проводить с использованием оценки себестоимости и вознаграждения участников в рублях, приведенных в пересчете на одну тонну либо на один килограмм готовой продукции.

Себестоимость вылова одного килограмма красной рыбы (в пересчете на вес готового продукта) составляет от 5 до 8 рублей в зависимости от типа применяемого судна и типа применяемых снастей. В случае, если рыболовецкий колхоз (рыболовецкое предприятие) имеет статус градообразующего либо его работа является способом сохранения традиционного уклада жизни малых народов России, такое предприятие имеет право не осуществлять уплату государственной пошлины при декларировании улова на российском берегу. Если на предприятие не распространяются такого рода льготы, стоимость декларирования оценивается в 1,5 рубля на килограмм готовой продукции.

В этой связи так называемое прибрежное рыболовство может иметь ряд преимуществ по сравнению с глубоководным ловом, для которого требуются крупные и большие суда добывающего флота, суда обрабатывающего и приемно-транспортного флота.

Себестоимость глубоководного (океанического) лова во многом зависит от политики лизинговых компаний, зарубежных собственников крупных и больших судов, так как в собственности отечественных организаций находится незначительное количество таких кораблей. Для организации глубоководного лова зачастую приходится фрахтовать необходимые суда за рубежом.

В случае вылова рыбы у берегов Камчатки и ее доставки до причальных стенок, расположенных в бухте Золотой Рог (Владивосток), стоимость фрахта, приведенная на один килограмм свежемороженой рыбы, составит 3-5 рублей.

Таким образом, цена свежемороженой рыбы на рейде во Владивостоке либо около причальной стенки составляет не более 15 рублей. Данная цифра является себестоимостью «рыбака». При оптовой цене рыбы в приморской столице выше 15 рублей рыболовецкие предприятия начинают работать с прибылью.

Поскольку рыболовецкие предприятия зачастую не имеют возможности заниматься организацией отправок рыбы в глубь страны и, самое главное, заниматься мелкооптовой и розничной торговлей в регионах потребления, «рыбак» передает эту функцию трейдеру. Трейдеры за несколько лет работы выстраивают достаточно четкую систему прогнозирования спроса в регионах потребления и могут точно определять размеры необходимых им партий груза еще в момент вылова рыбы и предварительно выкупать эти партии на судне в районах вылова.

Рыба в трюмах корабля в момент транспортировки в порт может принадлежать сразу нескольким трейдерам, поэтому место выгрузки корабля определяет тот из них, который выкупил наибольшую часть рыбы – «ядро» груза.

При оптовой цене рыбы 30-40 рублей процесс ее продажи (и, соответственно, отгрузки железнодорожным транспортом) может тормозиться по причине нежелания «рыбака» снижать свою прибыль или нежеланием трейдера увеличивать свою себестоимость (так как для последнего оптовая цена является отправной точкой формирования его себестоимости).

В большинстве случаев, поскольку рыболовецкому предприятию невыгодно простаивать в ожидании выгрузки судна в период активной рыбалки, ему приходится продавать груз трейдеру либо самостоятельно организовывать его выгрузку и закладку на холодильник (в случае наличия у «рыбака» достаточного количества свободных оборотных средств). Нехватка средств на оплату хранения, а также необходимость закупки дизельного топлива и т.п. зачастую приводят производителя к необходимости снижения оптовой цены на рыбу в целях ускорения продажи и пополнения оборотных средств.

В период, когда в регионах потребления ведутся активные розничные продажи рыбы, выгрузка судна в порту может вестись по технологии «борт судна – борт вагон» («борт-борт»). В случае замедления процесса продаж (оптовых и розничных) рыба перемещается на промежуточное хранение в холодильник.

Также необходимо учитывать, что рыба может помещаться в холодильник не только из-за отсутствия железнодорожного подвижного состава или отсутствия продаж, но и по причине того, что она по каким-то причинам поступает с судна недомороженой. Износ и старение судов не всегда позволяют доводить температуру рыбы до необходимых минус 18 градусов, при которых в течение двух суток гибнут аписторхии – опасные для человека гельминты, которыми может быть заражена рыба.

Стоимость работ, осуществляемых в порту, оценивается для трейдера в среднем в 1,5 рубля на кг рыбы и включает в себя стоимость тарифа на выгрузку с борта судна, хранение груза на холодильнике, стоимость погрузочных работ из холодильника в железнодорожные вагоны и внутрипортового экспедирования (доставки автомобилем на холодильник). Необходимо отметить, что хранение рыбы на холодильнике является для стивидоров исключительно технологической операцией, а не средством заработка, так как существующие ставки на хранение груза в холодильниках практически не покрывают затрат на их содержание (диаграмма 4).

Поскольку хранение грузов в холодильниках является убыточным видом деятельности, оно должно перекрестно субсидироваться за счет выполнения грузовых операций (погрузки/выгрузки). Поэтому длительное хранение рыбы невыгодно для владивостокских стивидоров, оно тормозит выполнение высокодоходных операций. Именно из-за этого стивидоры, работающие в порту, применяют прогрессивную шкалу ставок за хранение рыбы на холодильниках, увеличивая ставки за сутки хранения в случае длительного нахождения груза на складе.

Этот шаг не позволяет привести содержание холодильников к безубыточности, но помогает за счет увеличения расходов трейдера «выдавить» груз с территории порта, а также получить прибыль на грузовых операциях и вознаграждение экспедитора.

В пиковый период путины наценка ДальРыбПорта на одну четырехвагонную секцию «Рефсервиса» составляет до 500 тыс. рублей, что при средней грузоподъемности такой секции в 190 тонн эквивалентно 2,5 рублям. Таким образом, около 1 рубля с кг (200 тыс. рублей за рефсекцию) является дополнительной наценкой экспедитора (помимо прибыли со стивидорных операций).

Стоимость выделения одной рефрижераторной секции «Рефсервисом» добавляет к стоимости одного килограмма рыбы от 4 до 8 рублей, причем 4 рубля из них являются для ОАО «Рефсервис» транзитными (подлежат оплате перевозчику за предоставление железнодорожной инфраструктуры и локомотивной тяги). Вот и выходит, что в период спада перевозок ОАО «Рефсервис» вынуждено осуществлять отправки рефсекций с нулевым либо отрицательным маржинальным доходом.

При себестоимости свежемороженой красной рыбы в момент закладки ее в холодильники Подмосковья, эквивалентной 48-50 рублям, ее оптовая стоимость составляет от 54 до 126 рублей. Очевидно, что такой рост цены не может быть объяснен никаким длительным хранением на холодильниках европейской части России либо стоимостью доставки до мест розничной реализации.

Последующее увеличение розничной цены относительно оптовой на 14,5-32% также не всегда соответствует разрешенному уровню розничной наценки в 20%. Неслучайно механизмом формирования розничной цены на свежемороженую рыбу и особенностями оказания стивидорных услуг и услуг по хранению рыбы на холодильниках в Дальневосточном федеральном округе уже заинтересовалась Федеральная антимонопольная служба Российской Федерации.

- Каковы же в этих условиях перспективы обновления рефрижераторных секций и вагонов-термосов? И может ли составить им альтернативу использование рефрижераторных контейнеров?

- К сожалению, приходится констатировать, что парк изотермических вагонов в настоящее время не развивается. Но необходимо отметить рост контейнерных перевозок в сегменте перевозок СПГ и развитие парка крупнотоннажных рефрижераторных контейнеров, а также термоконтейнеров. Мы понимаем, что контейнер в этой ситуации становится неплохой заменой вагону и контейнерные перевозки имеют хорошее будущее как альтернативная либо дополнительная услуга грузоотправителям продуктов питания. Этому способствует и возможность легко перегрузить контейнер с одного вида транспорта на другой, и существующая тарифная политика в части перевозок крупнотоннажных рефрижераторных контейнеров (КРК) и термоконтейнеров.

Вместе с тем мы также понимаем, что вагон по-прежнему имеет ряд технологических преимуществ по сравнению с контейнерами на определенных полигонах перевозок СПГ, в том числе свежемороженой рыбы.

К технологическим преимуществам вагона в России относится тот факт, что складская логистика многих крупных грузоотправителей и грузополучателей СПГ ориентирована на обработку вагона либо фуры, но не контейнера. Невозможность организации торцевой погрузки и выгрузки, наличие собственных подъездных путей у ряда клиентов с одновременным отсутствием в регионе погрузки/выгрузки контейнерных терминалов, заинтересованность в отправках и получении крупных и относительно крупных партий груза приводят к незаинтересованности грузоотправителей и грузополучателей в переходе на контейнерные отправки и как следствие – к продолжению работы по устоявшейся классической схеме с вагоном.

В части организации перевозок КРК на сцепах специализированных платформ хотелось бы отметить следующее: самый главный элемент сцепа – это тот же служебно-дизельный вагон от рефрижераторной секции с истекающим сроком службы, требующий постоянного обслуживания бригадой механиков, как и рефсекция. В этой связи существующая технология перевозок КРК с необходимостью формирования достаточно крупных партий груза во многом схожа с технологией перевозок в рефрижераторных секциях.

На наш взгляд, при выработке стратегии развития отечественного парка железнодорожного изотермического подвижного состава и транспортного оборудования необходимо опираться на зарубежный опыт с возможностью его адаптации к реалиям российской действительности. Это же относиться и к дилемме: что должно быть – вагон или контейнер?

Подавляющее большинство КРК производится в Китае. При этом, почти весь объем закупается в первую очередь морскими перевозчиками контейнеров, так называемыми морскими линиями (например, Maersk). Большое количество контейнеров обращается в Европе при перевозке автомобильным транспортом на короткие расстояния. При этом, сходные с Россией по величине территории государства, такие как США и КНР, предпочитают перевозить СПГ на большие и средние расстояния именно в вагонах.

Китайская народная республика, являясь мировым лидером в производстве КРК, при осуществлении транспортировки СПГ внутри государства не спешит отказаться от технологии перевозок в рефсекциях и автономном рефвагоне, а также в вагонах-термосах.

Соединенные штаты Америки также имеют богатый опыт успешной эксплуатации изотермических вагонов и отрицательный опыт эксплуатации КРК. В начале 50-х годов США перешли от вагонов-ледников к вагонам с механическим охлаждением на базе одиночных автономных рефрижераторных вагонов. Однако в середине 1990-х годов для повышения конкурентоспособности с автомобилями железнодорожный подвижной состав начал модернизироваться: грузовместимость вагонов возросла, холодильные установки стали более экономичными – традиционные энергетические, отопительные и охладительные системы заменились интегрированной рефрижераторной установкой, аналогичной той, которой оснащаются автомобильные трейлеры.

При этом новые вагоны имеют грузоподъемность на 40% больше, чем стандартные рефвагоны. Грузовместимость 64-футового вагона эквивалентна 4 автомобильным трейлерам. Холодильные установки, используемые как в новых, так и в переоборудованных вагонах, соответствуют последним достижениям науки и техники, отличаются низким энергопотреблением и высоким качеством поддержания температурного режима (колебание температуры не превышает двух градусов).

В результате проведенной модернизации железнодорожный хладотранспорт США стал привлекательным для доставки продуктов питания и побеждает в конкурентной борьбе с автомобильными перевозками, несмотря на развитость сети автодорог, как по скорости доставки, так и по грузообороту. В настоящее время парк автономных рефрижераторных вагонов в США насчитывает более 10 тыс. единиц с совокупной грузоподъемностью 900 тыс. тонн, что в 3,5 раза больше, чем парк рефрижераторных секций в России.

Вместе с тем эксперимент США по перевозке КРК на большие расстояния привел к необходимости оборудования пунктов технологического обслуживания через каждые 400 км для осуществления срочного ремонта контейнеров во избежание потери груза. Как известно, технология КРК ориентирована, в первую очередь, на доставку продуктов питания морским путем. Использование контейнеров на железных дорогах (в любом государстве) приводит к большому количеству отказов оборудования из-за вибраций, динамических вертикальных и боковых нагрузок во время движения и обработки на сортировочных станциях. Убедившись в дороговизне перевозок СПГ в крупнотоннажных рефрижераторных контейнерах на большие расстояния, США почти полностью отказались от данной технологии перевозок, сделав ставку на классическую схему доставки с использованием вагонов.

Из приведенного краткого обзора международного опыта перевозок СПГ можно сделать вывод, что контейнер нельзя рассматривать как полную альтернативу вагону. При перевозке СПГ он должен являться лишь его дополнением.

ОАО «Рефсервис» в настоящее время нацелено на разработку инновационных технологий, которые за счет использования новых либо модифицированных типов подвижного состава и транспортного оборудования позволили бы снизить себестоимость перевозки различного рода СПГ, включая «заморозку» и «охлажденку».

Так, например, сформулированы требования к базовой конструкции кузова вагона для производства на его основе нового вагона-термоса и вагона АРВ. Обозначены требования к холодильно-нагревательному оборудованию (ХНО), которое должно применяться в новом вагоне АРВ.

В экспериментальном режиме ведется эксплуатация автономной дизель-генераторной установки (АДГУ) в комплекте со стандартным КРК на фитинговой платформе для отработки технологии перевозок крупнотоннажными рефрижераторными контейнерами по железной дороге в одиночном следовании. В эксплуатацию введено 24 таких установки.

В настоящий момент ОАО «Рефсервис» осуществляет подготовку к экспериментальным перевозкам СПГ в модифицированном вагоне АРВ на базе старой модели кузова с новым ХНО, а также с увеличенным объемом топливных баков, возможностью контроля и управления с использованием спутниковых технологий. Готовится к экспериментальной эксплуатации так называемая «безлюдная» секция, дооборудованная системой контроля и управления с использованием спутниковых технологий.