Обзор топливного рынка: пятая неделя 2014 года

Цены на бункерное топливо продолжат колебательную динамику в краткосрочной перспективе, прогнозируют аналитики Marine Bunker Exchange (MABUX).

В течение этой недели на рынке не произошло драйвер-событий, способных сформировать устойчивый тренд роста для топливных котировок. Рынок был по-прежнему перенасыщен предложением, а вербальные интервенции ряда ведущих игроков носили скорее спекулятивный характер. Соответственно, топливные индексы, в основном, показывали колебательные движения. Это нашло свое отражение и в показателях Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, за период с 22 по 28 января индекс не имел выраженной динамики:

380 HSFO - рост с 246,86 до 249,36 USD/MT (+2,50)

180 HSFО - снижение с 292,36 до 278,79 USD/MT (-13,57)

MGO - снижение с 610,93 до 598,86 USD/MТ (-12,07)

В начале недели на рынке сформировалась некоторая неопределенность, вызванная перспективами политики Саудовской Аравии на мировом нефтяном рынке после смерти короля, а также спекуляциями по поводу возможного ухода министра нефти Али аль-Наими со своего поста. Однако напряжение снизили уже первые заявления нового короля Салмана, подтвердившего основной курс своего предшественника на продолжение политики страны по сокращению излишнего предложения на рынке при удержании низких цен на энергоносители. Одновременно было объявлено, что министр нефти Али аль-Наими сохранил свой пост. Все это создало предпосылки для возврата вектора котировок в нисходящий тренд.

Вместе с тем, последние действия представителей Саудовской Аравии могут свидетельствовать о некоторой коррекции жесткой позиции королевства по объемам добываемой нефти. Сначала рынок обратил внимание на заявление генерального секретаря ОПЕК Абдаллы эль-Бадри о том, что в случае отсутствия инвестиций в отрасль на протяжении длительного времени возможен скачок цен на нефть до 200 долларов за баррель. Затем появилась информация, что министр нефти Али аль-Наими встретился с послами России Олегом Озеровым и Норвегии Рольфом Вилли Хансеном для обсуждения вопроса о стабильности нефтяного рынка, что косвенно подтвердило вероятную готовность Саудовской Аравии к диалогу с другими странами-производителями.

Продолжается эскалация конфликта на Украине, постепенно приобретающего потенциал драйвер-фактора. Соответственно, на текущей неделе присутствовали спекуляции по поводу возможного продления санкций против РФ со стороны стран–членов Евросоюза на шесть месяцев, начиная с марта 2015 г. Поводом для такого решения называлось значительное ухудшение ситуации на Украине. Однако пока санкции не введены. В свою очередь, США также подтвердили намерение сотрудничать с Евросоюзом в оказании дальнейшего экономического давления на Россию. Американские власти рассматривают в том числе возможность отключения РФ от международной платежной системы SWIFT.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), статданные о резком росте запасов энергоносителей в США в последнее время в значительной степени способствуют снижению котировок. Согласно докладу Минэнерго Соединенных Штатов, коммерческие запасы нефти по итогам прошедшей недели вновь подскочили на 8,9 млн. барр. (против прогнозов роста только на 4,0–4,25 млн. барр.) и составили 406,7 млн. барр. Рост запасов обусловлен главным образом неожиданно сильным падением коэффициента загруженности нефтеперерабатывающих мощностей: с 91% неделей ранее до 85,5%, что было вызвано как плановым ремонтом, так и незапланированными работами.

Ралли валюты США в последние месяцы также усиливает давление на цены на сырье в долларах, в том числе на топливный сектор, поскольку такие товары становятся более дорогостоящими для держателей других валют.

Достаточно невыразительная статистика из Китая не может пока оказать существенную поддержку топливным ценам. Предварительный индекс менеджеров по снабжению (PMI) для производственной сферы КНР в январе вырос до 49,8 пункта (против декабрьского значения 49,6), однако по-прежнему находится ниже критически важной отметки в 50 пунктов. Таким образом, спад в производственной сфере Китая продолжается на фоне слабого внутреннего спроса, и для поддержания экономического роста в последующие месяцы потребуются дополнительные меры стимулирования экономики.

Европа на этой неделе отметилась по крайней мере двумя серьезными событиями. Сначала Европейский Центральный банк объявил о начале программы количественного смягчения QE. Планируется, что ЕЦБ приступит к покупке активов с марта в объеме 60 млрд. евро ежемесячно вплоть до сентября 2016 г., так что общий размер QE составит 1140 млрд. евро (ранее предполагалось, что скорость QE составит только 50 млрд. евро в месяц). Старт программы может спровоцировать рост цен на все реальные активы, энергоносители в том числе.

Кроме того, 25 января в Греции прошли парламентские выборы, победу на которых одержала левая радикальная партия СИРИЗА. В основе программы победившей партии лежит ослабление мер бюджетной экономии через проведение новых переговоров с кредиторами. Таким образом, вновь возрастают риски выхода Греции из еврозоны, что в итоге может способствовать дальнейшему снижению цен на нефть. Одновременно победа радикалов на парламентских выборах в Греции может спровоцировать всплеск активности популистских движений в еврозоне: в первую очередь, речь идет об Испании, Франции и Италии, которые также отвергают жесткие экономические меры.

Таким образом, баланс физического спроса и предложения остается ключевым фундаментальным фактором на мировом топливном рынке, коррекция которого способна включить механизм роста топливных котировок. Однако пока этого не произошло, аналитики Marine Bunker Exchange предполагают, что цены на бункерное топливо продолжат колебательную динамику в краткосрочной перспективе.

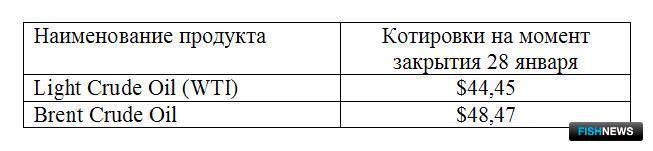

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews