Обзор топливного рынка: 12-я неделя 2015 года

Цены на бункерное топливо сохраняют колебательный тренд на фоне флуктуаций мирового нефтяного рынка, отмечают аналитики Marine Bunker Exchange (MABUX).

Последняя неделя не отличалась насыщенностью событий, способных внести существенные изменения в настроения мирового топливного рынка. При этом фундаментальные показатели, характеризующие спрос и предложение, оставались неизменными, на фоне чего топливные индексы вновь возобновили скольжение вниз. Значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 12 по 18 марта продолжили уверенный нисходящий тренд:

380 HSFO - снижение c 306,14 до 284,93 USD/MT (-21,21)

180 HSFО - снижение с 347,00 до 328,79 USD/MT (-18,21)

MGO - снижение с 614,64 до 591,00 USD/MТ (-23,64)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), опубликованная аналитическая отчетность не смогла повлиять на настроения участников мирового топливного рынка. В частности, ОПЕК незначительно улучшила прогноз по мировому спросу на нефть в 2015 г. - на 50 тыс. барр. в сутки - до 92,37 млн. барр. в сутки (на 1,17 млн. барр. выше показателя 2014 г.). Прогноз по добыче нефти в Соединенных Штатах на текущий год остался без изменений – на уровне 13,64 млн. барр. в сутки. Прогноз Международного энергетического агентства по добыче нефти в США на этом фоне выглядел еще более консервативным: рост на 750 тыс. барр. в день до 12,56 млн. барр. в день в 2015 г.

Тема санкционной политики со стороны Запада в отношении России в последнее время начинает приобретать все большую актуальность и, таким образом, учитываться в среднесрочных анализах движения мирового топливного рынка. Пока становится ясно, что позиция Евросоюза по этому вопросу потеряла консенсус. Соответственно, пока ЕС ограничивается политическими заявлениями, а основных решений стоит ожидать к годовщине секторальных санкций в конце июня. За смягчение режима уже выступают побывавшие с визитом в Москве лидеры Италии, Греции и Кипра, а также Испания, Австрия, Венгрия и Словакия.

Традиционная статистика от компании Baker Huges показала снижение общего количества буровых вышек за неделю еще на 67 штук - до 1125 единиц (в том числе количество нефтяных установок сократились на 56 - до 866). В годовом выражении количество установок уменьшилось на 684 единицы, или на 37,8%. На этом фоне резервуары для хранения излишков топлива в США могут вскоре полностью заполниться (сейчас наполнение нефтехранилища Кушинг оценивается в 70-75%), так как уменьшение количества буровых установок не влечет за собой сокращения объемов добычи. За неделю, завершившуюся 13 марта, запасы нефти в США увеличились на 9,6 млн. барр. - до рекордных 458,5 млн. барр., при этом объем добычи вырос до 9,42 млн. барр. в сутки, что также является самым высоким уровнем с начала регистрации данных в 1983 г. На сегодняшний день состояние энергоносителей в Соединенных Штатах остается одним из основных факторов давления на стоимость топлива.

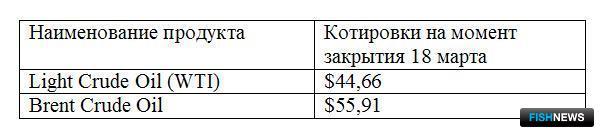

Неожиданную значительную поддержку котировкам оказали итоги заседания Комитета по открытым рынкам Федеральной резервной системы 18 марта. ФРС вновь сохранила базовую процентную ставку на рекордно низком уровне в 0-0,25% годовых и исключила из сообщения формулировку о готовности проявить терпение в повышении процентной ставки. При этом регулятор сообщил, что повышение ставки на следующем заседании в апреле остается маловероятным. Решение ФРС спровоцировало резкое ослабление доллара и, как следствие, рост стоимости энергоносителей, котируемых в американской валюте. Однако повышение цен имело характер всплеска и не привело к формированию устойчивого тренда.

Китай и Индия используют преимущество низких цен на энергоносители для пополнения стратегических запасов, тем самым несколько снижая давление на стоимость котировок, вызванное избытком сырья на рынке. В Китае в 2015 г. планируется ввод новых емкостей хранения. В ноябре прошлого года КНР впервые обнародовала информацию по состоянию стратегических запасов, которые составили 91 млн. барр. на четырех различных хранилищах. Индия в свою очередь только приступает к процессу накапливания сырья: правительство выделило 338 млн. долларов для заполнения первого хранилища в 2015 г.

Президент Европейского центрального банка Марио Драги констатировал некоторое восстановление экономики в еврозоне. Он призвал правительства активнее проводить реформы с тем, чтобы улучшить долгосрочные перспективы экономического роста региона. При этом Марио Драги сослался также на экономические выгоды от падения цен на нефть, смягчение финансовых условий в силу предпринятых ЕЦБ мер стимулирования, а также на экономические реформы, уже реализованные несколькими странами еврозоны. Тем не менее «европейский фактор» пока не играет существенной роли в процессе формирования мировых топливных трендов.

Одновременно потенциал драйвер-фактора постепенно приобретает вопрос о возможной отмене санкций в отношении Ирана. Однако пока успех переговоров находится под вопросом. Новым осложняющим фактором стало письмо властям Ирана от 47 американских сенаторов, предупредивших Тегеран о вероятном пересмотре будущего соглашения после выборов нового президента США. В ответ на это иранское руководство объявило о преференциях в заключении нефтяных контрактов для тех американских компаний, которые не поддержат позицию сенаторов. До последнего времени препятствием для урегулирования иранского ядерного кризиса были четыре группы вопросов: число центрифуг для производства ядерного топлива, которыми будет обладать Тегеран, будущее обогатительного центра в Фордо и тяжеловодного реактора в Араке, а также график снятия санкций с Ирана. Потенциальная отмена санкций, наложенных на иранский экспорт, может привести к тому, что на находящийся под давлением рынок попадет еще как минимум полмиллиона баррелей иранской нефти.

Таким образом, отсутствие кардинальных изменений в соотношении фундаментальных факторов спроса и предложения сохраняет шаткое равновесие на мировом топливном рынке при наличии достаточно высокой степени волатильности торгов. В этих условиях цены на бункерное топливо будут продолжать колебательную динамику при незначительных разнонаправленных изменениях , считают аналитики Marine Bunker Exchange.

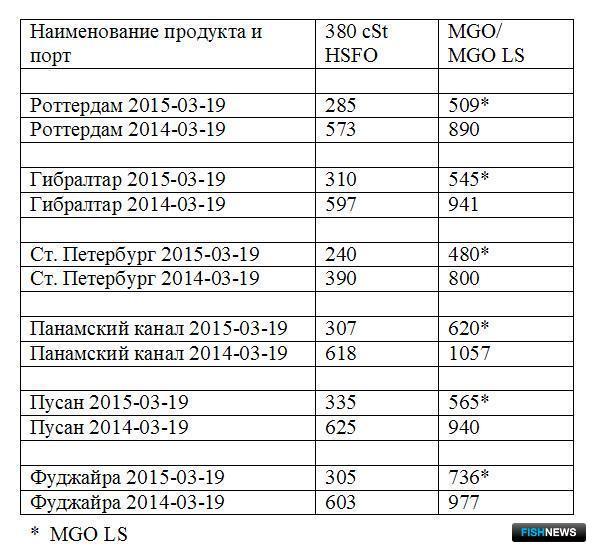

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews