Обзор топливного рынка: 33-я неделя 2015 года

Нисходящее движение цен на мировом бункерном рынке несколько замедлилось, отмечают аналитики Marine Bunker Exchange (MABUX).

Общая динамика мирового топливного рынка остается неизменной: наличие постоянных разнонаправленных колебаний при общем умеренном снижении. Это по-прежнему обусловлено замедлением темпов роста мировой экономики и, в частности, китайской; потенциальным снятием санкций с Ирана, а такжеукреплением доллара на глобальном валютном рынке. Кроме того, несмотря на падение цен на нефть, рост ее добычи продолжает расти практически во всем мире: рекордные уровни государств-членов ОПЕК и России. Рост добычи отмечается также и в США, где на данный момент заглушено почти 80% всех буровых установок сланцевых месторождений. Однако производители сланцевой нефти снижают затраты на ее добычу быстрее, чем ожидалось, демонстрируя тем самым высокую конкурентоспособность в отрасли.

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 6 по 12 августа также продолжили снижение, хотя темпы падения значительно замедлились:

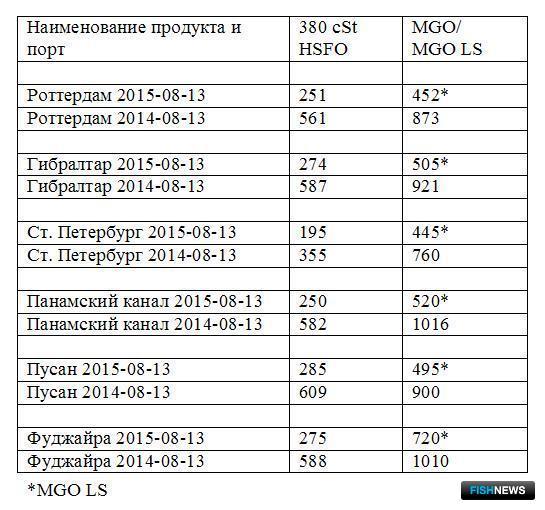

380 HSFO - снижение с 251,57 до 247,71 USD/MT(-3,86)

180 HSFO - снижение с 296,21 до 289,86 USD/MT(-6,35)

MGO - снижение с 539,21 до 531,29 USD/MT(-7,92)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), на котировки по-прежнему давит серьезное превосходство предложения над спросом. По оценке Goldman Sachs Group Inc., излишек на мировом топливном рынке оценивается в 2 млн. барр. в день. Запасы нефти в США по-прежнему на 100 млн. барр. превышают среднегодовые показатели за последние 5 лет. Кроме того, около 170 млн. барр. нефти и топлива были дополнительно закачаны в нефтехранилища и 50 млн. барр. - в плавучие хранилища нефти с января 2015 г. По некоторым оценкам, емкость хранилищ нефти и нефтепродуктов на мировом рынке этой осенью может быть исчерпана, что может привести к резкому падению цен, поскольку многие покупатели будут вынуждены уйти с рынка.

Одновременно число буровых установок по добыче нефти и газа по всему миру выросло в июле на 31 единицу в месячном выражении, или на 1,5% - до 2167 буровых. При этом количество нефтяных буровых установок в Соединенных Штатах увеличивается третью неделю подряд - еще на 6 единиц, до 670. На текущий момент число действующих буровых установок примерно на 58% ниже октябрьского пика (1609 единиц), хотя в последнее время снижение их числа практически остановилось. В конце мая ряд нефтяных компаний США, работающих на сланцевых месторождениях, сообщили о своей готовности вновь начать добычу на остановленных буровых установках.

Несмотря на это, Агентство энергетической информации (EIA) ухудшило прогноз по добыче нефти в США. EIA ожидает, что средний объем добычи в 2015 г. составит 9,36 млн. барр. в сутки (против предыдущего прогноза на уровне 9,47 млн. барр.), а в 2016 г. - 8,96 млн. барр. в день(против предыдущей оценки в 9,32 млн. барр.).

Ощутимое давление на топливные цены оказывает решение Народного банка Китая по девальвации юаня в ответ на резкое снижение экспорта и падение цен производителей. До настоящего момента курс юаня по отношению к доллару США оставался практически неизменным, хотя в этом году американская валюта стабильно росла против других валют. Чтобы не вызвать опасений среди внутренних и иностранных инвесторов, ЦБ Китая объявил свои действия разовой реформой. Предполагается, что снижение курса юаня должно сделать импортируемые в КНР сырьевые товары, деноминированные в долларах, включая нефть, более дорогостоящими, что способно снизить спрос. Кроме того, девальвация юаня может спровоцировать рост доллара США, двинув таким образом топливные котировки далее вниз.

Пока же статистика по промышленному производству КНР вновь оказалась достаточно пессимистичной: за июль был показан рост только на 6% в годовом исчислении против прироста месяцем ранее на 6,8%. Это еще раз свидетельствует о постепенном замедлении экономического развития Китая, что в среднесрочной перспективе будет негативно сказываться на спросе и стоимости энергоносителей на мировом рынке.

Экономическая ситуация в Европе постепенно улучшается, но этот процесс имеет достаточно медленный и вялотекущий характер. Правительству Греции удалось достичь соглашения с международными кредиторами. В частности, были согласованы основные бюджетные показатели, которые станут основополагающим условием предоставления Греции третьего пакета финансовой помощи, причем итоговый размер программы может превысить изначально согласованные 86 млрд. евро. Греция заинтересована в скорейшем вступлении соглашения в силу, поскольку до 20 августа стране необходимо выплатить 3,2 млрд. евро Европейскому центральному банку в счет погашения долга.

Дополнительное давление на индексы было сформировано заявлением ОПЕК о росте добычи картелем нефти в прошлом месяце на 100,7 тыс. барр. в день - до 31,5 млн барр. (максимум с июня 2012 г.), в основном, за счет Саудовской Аравии и Ирака. В свою очередь, Иран увеличил производство на 32,3 тыс. барр. в день - до 2,86 млн. барр. А министр нефти Ирана Бижан Зангене направил руководителям нефтегазовых компаний страны письмо, в котором содержится распоряжение об увеличении добычи и экспорта нефти на 500 тыс. барр. в день.

Снятие санкций с Ирана остается темой жесткой полемики в Конгрессе США. Почти половина (47) сенаторов открыто призвала не заключать соглашение, поскольку, по их мнению, следующий президент откажется от него. Конгресс договорился с администрацией о том, что получит право на рассмотрение соглашений с Ираном, однако президент Барак Обама оставил за собой право вето, если конгресс не поддержит соглашение.

Серьезным фактором снижения топливных цен может выступить и введение в строй нового русла Суэцкого канала. По некоторым оценкам, это удешевит стоимость транспортировки сырой нефти и нефтепродуктов из Саудовской Аравии, Кувейта, Объединенных Арабских Эмиратов, Катара и других стран зоны Персидского залива как минимум на 25%, что связано в первую очередь с сокращением времени прохождения судами Суэцкого канала с 20 часов до 13. Также сократится и время ожидания очереди на прохождение канала, которое составит максимум три часа. Соответственно, транспортные компании смогут более рационально использовать свои суда, значительно увеличив эффективность каждого танкера. При выходе обновленного Суэцкого канала на запланированную пропускную способность его доля в мировой торговле, осуществляемой морским транспортом, превысит 30%.

Таким образом, опасения относительно переизбытка нефти на рынке сохраняют свое давление на цены и поддерживают тенденцию к понижению. Аналитики Marine Bunker Exchange предполагают, что общим трендом цен на бункерное топливо останется скольжение вниз.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews