Обзор топливного рынка: 36-я неделя 2015 года

Высокая волатильность на рынке трансформируется во временный рост цен на бункерное топливо, отмечают аналитики Marine Bunker Exchange (MABUX).

Динамика торгов на мировых топливных торговых площадках за истекшую неделю характеризовалась достаточно высоким уровнем волатильности, трансформировавшимся в итоге в значительный рост котировок при одновременном сохранении разнонаправленных колебаний. Основными факторами формирования настроений на рынке выступала очень сильная макроэкономическая статистика в Соединенных Штатах, появившиеся намеки на возможные изменения в политике ОПЕК по вопросу ограничения объемов добычи нефти, а также продолжающееся замедление экономического развития Китая.

Значения Мирового бункерного индекса MABUX,рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 27 августа по 2 сентября показали уверенный рост:

380 HSFO - рост с 199,57 до 238,57 USD/MT (+39,00)

180 HSFO - рост с 233,57 до 272,43 USD/MT (+38,86)

MGO - рост с 496,00 до 521,29 USD/MT (+25,29)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), основным повышательным драйвером котировок выступила неожиданно очень позитивная макроэкономическая статистика из США. Реальный рост ВВП Соединенных Штатов во втором квартале составил 3,7% в годовом выражении против прогнозов роста на 3,2% и против первой оценки плюс 2,3%. Количество первичных заявок на пособие по безработице в США за неделю, завершившуюся 22 августа, снизилось на 6 тыс. по сравнению с предыдущей неделей и составило 271 тыс. (прогноз давал 275 тыс.). Все это двинуло топливные цены вверх.

Одновременно Управление по энергетической информации при Министерстве энергетики США опубликовало пересмотренные данные по объемам добычи нефти в первой половине 2015 г.: средний объем добычи в январе-июне вырос по сравнению с аналогичным показателем прошлого года на 13,8% - до 9,4 млн. барр. в день.

Вместе с тем, добыча нефти в июне составила 9,3 млн. барр. в сутки, что на 100 тыс. барр. меньше, чем считалось ранее. При этом ведомство пересмотрело в сторону понижения на 40-130 тыс. барр. в день и прогноз по добыче нефти в США в январе-мае. Новые статистические данные показали, что значения производства нефти в стране были завышены большую часть года.

Однако в любом случае в настоящее время запасы нефти в Соединенных Штатах остаются примерно на 90 млн. барр. выше среднего уровня за пять лет, а добыча более чем на 8% превышает прошлогодние показатели.

В руководстве ФРС США выступили с первыми комментариями по поводу резкого всплеска волатильности на мировых рынках.

Президент Федерального резервного банка Нью-Йорка Уильям Дадли отметил, что может пройти определенное время, прежде чем последствия нестабильности рынков проявятся в тех индикаторах, которые изучает ФРС. Вместе с тем, краткосрочная волатильность пока не оказывает серьезного влияния на тенденции в экономике или на решения финансовых властей.

Еще одним существенным драйвером роста котировок на текущей неделе стало заявление ОПЕК о готовности проводить переговоры со странами-добытчиками нефти, не входящими в ОПЕК, для стабилизации мировых цен на нефть. Помимо потери доходов, для членов картеля существуют также опасения, что при текущем сценарии низких цен на нефть могут быть отложены или вообще отменены инвестиции в перспективные мощности. Таким образом, появились признаки того, что картель, недавно объявивший об очередном увеличении производства до многолетних максимумов (несмотря на падение цен на нефть), все же может изменить свою позицию и сократить нефтедобычу. Однако внеочередное собрание организации так пока и не запланировано (в планах – очередное заседание 4 декабря). Среди стран, которые призывают организовать такую встречу - Венесуэла и Эквадор, несущие самые значительные потери от падения цен.

Противовесом драйверам роста выступает слабая макроэкономическая статистика из Китая: индекс менеджеров по снабжению (PMI) для производственной сферы снизился в августе до 49,7 пункта с 50 пунктов в июле, достигнув минимума с августа 2012 г., а окончательное значение неофициального индекса PMI от Caixin за август достигло 47,3 пункта против 47,8 пункта в июле.

Одновременно, были понижены прогнозы роста экономики Китая на следующий год с 6,7% до 6,4%. Пока самые серьезные трудности испытывает китайская промышленность, что связано с ослаблением спроса на китайский экспорт, снижением инфраструктурной активности в регионах (по крайней мере в начале года) и ужесточением условий кредитования.

Вместе с тем, ожидается, что импорт нефти в Китай продолжит увеличиваться и в 2016 году на фоне высоких темпов роста запасов нефти в стратегических хранилищах КНР и ввиду отмены ограничений на импорт нефти небольшими НПЗ. Это в определенной степени может поддержать котировки.

Дополнительное давление на топливные цены продолжают оказывать многочисленные спекуляции по поводу снятия нефтяных санкций с Ирана. В частности, были озвучены планы страны по увеличению добычи нефти до марта следующего года до уровня 3,8 – 3,9 млн. барр. в сутки. Причем сразу после снятия санкций планируется увеличить добычу на 500 тыс. баррелей и довести увеличение до 1 млн. барр. в сутки в течение ближайших пяти месяцев.

Таким образом, несмотря на то, что на рынке присутствует уверенный восходящий тренд, действие фундаментальных факторов, основным из которых остается существенный избыток предложения на мировом топливном рынке, не претерпело существенных изменений. Аналитики Marine Bunker Exchange полагают, что движение вверх носит временный характер, а бункерный рынок сохраняет значительный потенциал для перехода в фазу снижения цен.

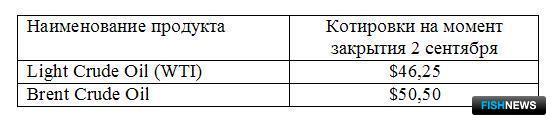

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews