Обзор топливного рынка: 30-я неделя 2013 года

Аналитики Marine Bunker Exchange ожидают разнонаправленный тренд цен на мировом рынке бункеровок в силу достаточно противоречивой динамики макроэкономических и геополитических факторов.

В течение недели топливные котировки демонстрировали разнонаправленное движение под влиянием различных, зачастую противоположных по воздействию, факторов макроэкономического и геополитического характера. Основной линией поведения индексов стало отсутствие единого понимания среди участников рынка трендов развития мировой экономики и перспектив формирования спроса на мировом топливном рынке. Одним из признаков этого стало дальнейшее сокращение спрэда между эталонными сортами BRENT и WTI вплоть до возникновения кратковременного обратного спрэда (превышение стоимости WTI над BRENT) в ходе торговой сессии 22 июля.

Несмотря на то, что макроэкономическая статистика из США продолжает в основном находиться в плюсе (в частности, агентство Moody's подтвердило наивысший кредитный рейтинг США – ААА – и улучшило прогноз по нему с «негативного» до «стабильного»), фактор стабилизации американской экономики постепенно утрачивает свой потенциал в качестве драйвера топливных цен. Последние данные об очередном сокращении коммерческих запасов нефти в США за прошлую неделю на 2825 тыс. барр. – до 364,191 млн. барр. – совпали с прогнозами. В то же время информация о росте объемов добычи нефти на прошедшей неделе до 7,56 млн. барр. в день (самый высокий показатель с декабря 1990 г.) перевела топливные котировки в нисходящий тренд,сообщили Fishnews в Marine Bunker Exchange (www.mabux.ru).

В настоящее время вектор внимания все более концентрируется на экономической ситуации в Китае, которая пока остается достаточно противоречивой. С одной стороны, индекс деловой активности в промышленности КНР в июле вновь опустился – теперь до 47,7 пункта с 48,2 пункта в июне – и оказался на минимальной отметке за последние 11 месяцев. Однако одновременно индексы были поддержаны заявлением премьера Госсовета КНР Ли Кэцяня о том, что 7% – это «нижняя граница» для темпов экономического роста страны.

Экономическая ситуация в Евросоюзе пока также не дает поводов для роста: европейские государства продолжают наращивать долги. К концу первого квартала текущего года госдолг еврозоны вырос до 92,2% ВВП (8,7 трлн. евро) против 90,6% кварталом ранее.

В числе основных геополитических факторов формирования настроений на мировом топливном рынке стоит отметить сохраняющуюся напряженность на Большом Ближнем Востоке, а именно динамику развития ситуаций в Египте и вокруг Ирана. В настоящее время отмечается резкая активизация деятельности различных экстремистских группировок на севере Синая в связи с деструктуризацией системы безопасности Египта после смены власти в стране.

В свою очередь «иранский» фактор вновь начинает приобретать вес в оценках рисков мирового нефтяного трафика. Конгресс США готовит новый пакет экономических санкций против Ирана, предусматривающий внесение в «черный список» предприятий горнодобывающего и строительного секторов, а также ставит целью полностью перекрыть экспорт иранской нефти к 2015 г. Соответственно, опасения относительно перебоев в поставках нефти с Ближнего Востока продолжают сохраняться.

Эксперты Marine Bunker Exchange ожидают продолжения разнонаправленного тренда цен на мировом рынке бункеровок в силу достаточно противоречивой динамики макроэкономических и геополитических факторов.

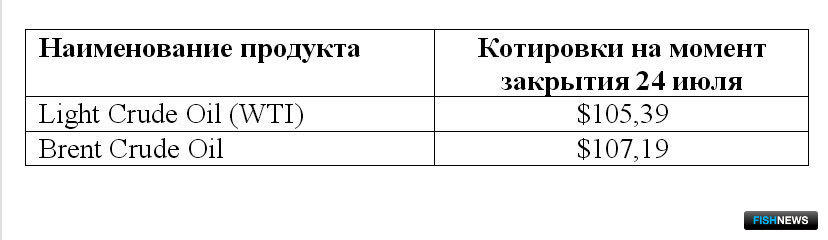

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews