Обзор топливного рынка: 22-я неделя 2016 года

Цены на бункерное топливо могут продолжить на следующей неделе умеренные разнонаправленные колебания, считают аналитики Marine Bunker Exchange (MABUX).

Мировой бункерный рынок по-прежнему не имел выраженного тренда в течение текущей недели. Последнее ралли индексов было вызвано лишь временными катализаторами в виде перебоев с поставками из ряда стран. Даже если запасы в американских нефтехранилищах действительно пойдут на спад и будут стабильно сокращаться, для полноценного выравнивания баланса потребуется рост спроса со стороны Китая, крупнейшего в мире потребителя энергии. Перспективы роста цен по-прежнему выглядят ограниченными по причине сохраняющегося дисбаланса между спросом и предложением на рынке, сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru).

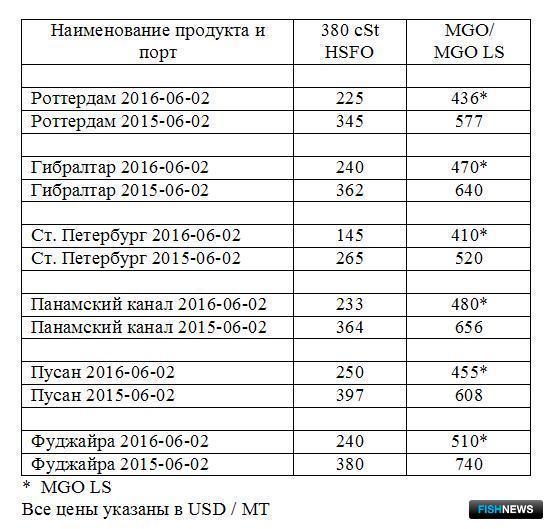

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 26 мая по 2 июня практически не изменились:

380 HSFO - рост с 219,50 до 220,93 USD/MT (+1,43)

180 HSFO - рост с 257,64 до 261,29 USD/MT (+3,65)

MGO - рост с 477,07 до 479,29 USD/MT (+2,22)

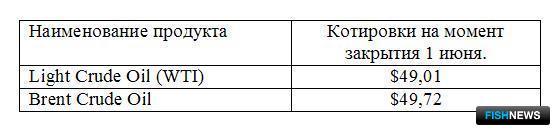

Средний прогноз цен на нефть в мае этого года повышается уже третий месяц подряд. Ожидается, что цена на нефть Brent в 2016 г. составит в среднем 43 доллара за баррель (на 2 доллара выше, чем прогнозировалось в апреле). Средняя цена на нефть WTI может составить в этом году 41 доллар за баррель, а в следующем – 55 долларов за баррель.

Ближайшие несколько дней внимание рынка будет сосредоточено на результатах заседания ОПЕК в Вене (2 июня). Считается, что членам картеля по-прежнему не удастся договориться о снижении объемов добычи, поскольку многие страны стремятся заработать на поставках нефти как можно больше в кратчайшие сроки. Судя по последним заявлениям представителей Саудовской Аравии и Ирана, они не готовы ничего менять в своей политике добычи. Следовательно, снижения квот вряд ли стоит ожидать, а борьба за долю рынка будет продолжаться. При этом высокие объемы добычи странами ОПЕК (в ежемесячном отчете ОПЕК сообщалось об увеличении нефтедобычи картеля в апреле на 188 тыс. барр. в день, до 32,44 млн. барр.) будут препятствовать сокращению объемов предложения на мировом топливном рынке, потенциально формируя нисходящий тренд.

При оценке ситуации в ОПЕК ключевое значение имеет позиция Ирана. Иранский экспорт нефти сейчас достигает 2 млн. барр. в день и, согласно прогнозам Национальной иранской нефтяной компании, к середине лета этого года вырастет до 2,2 млн. барр. в день.

Одним из основных вызовов ОПЕК остается сланцевая отрасль Соединенных Штатов, где сохраняется достаточно много пробуренных, но незавершенных скважин. Цены на нефть в 50 долларов за баррель могут быть вполне достаточны для того, чтобы многие из законсервированных скважин стали рентабельными. При этом, по некоторым оценкам, недавний рост цен может привести к увеличению нефтедобычи в США не менее чем на 400 тыс. барр. в день.

По некоторым признакам, повышение банковских учетных ставок в Соединенных Штатах может произойти в ближайшее время, и все будет зависеть от состояния экономики, включая ситуацию на рынках труда. Очередное заседание руководства ФРС, на котором будет рассматриваться вопрос о ставках, намечено на 14-15 июня. Глава Федеральной резервной системы Джанет Йеллен 27 мая в своем выступлении предупредила мировые рынки о будущем повышении процентной ставки, но не уточнила, когда это произойдет. Повышение процентных ставок неминуемо укрепит доллар, что может оказать дополнительное давление на топливные индексы.

Лидеры стран «Большой семерки» высказались в поддержку продолжения принятых против России санкций. В итоговом коммюнике выражена озабоченность представителей G7 обострением ситуации на юго-востоке Украины. G7 констатирует, что санкции могут быть сняты, когда Россия будет отвечать по всем своим обязательствам, в том числе и в рамках полного выполнения условий Минских соглашений.

Экономические показатели Китая также пока далеки от потенциала драйверов роста. Официальный индекс менеджеров по снабжению для производственной сферы КНР остался в мае на уровне 50,1, третий месяц подряд свидетельствуя о слабом увеличении активности. Официальный индекс PMI для непроизводственной сферы Китая опустился до 53,1 с 53,5 в апреле.

Охрана нефтяных объектов Ливии (Libya’s Petroleum Facilities Guard) освободила от боевиков Исламского государства (террористической организации, запрещенной на территории РФ) город, вплотную примыкающий к крупнейшим нефтяным терминалам Эс-Сидр и Рас-Лануф. Производство нефти в Ливии снизилось до 400 тыс. барр. в день после того, как вооруженные группировки атаковали терминалы в конце 2014 г. До переворота 2011 г. в стране добывалось 1,6 млн. барр. в день.

Ограничению предложения на рынке продолжает способствовать нестабильность ситуации в Нигерии. Боевики группировки «Мстители дельты Нигера» взорвали ключевое для страны нефтедобывающее предприятие и экспортный терминал. Объемы добычи в Нигерии уже упали до самого низкого уровня с 2009 г.

Однако, в целом, перебои с поставками могут оказаться в основном временными и могут быть вскоре устранены. Пока аналитики ожидают сохранения избытка предложения на рынке. В этих условиях цены на бункерное топливо могут продолжить на следующей неделе умеренные разнонаправленные колебания.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews