Обзор топливного рынка: 31-я неделя 2013 года

Аналитики Marine Bunker Exchange прогнозируют продолжение разнонаправленной динамики в формировании цен на бункерное топливо.

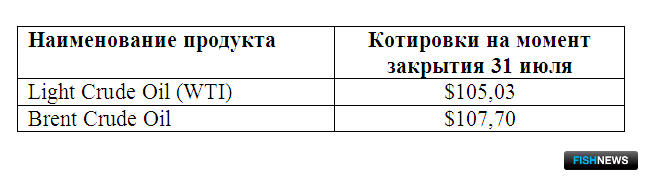

В течение недели топливные котировки демонстрировали разнонаправленное движение без формирования определенного вектора. Геополитические факторы не имели решающего значения, а мировой топливный рынок находился в преддверии выхода целого блока макроэкономической статистики из США, а также в ожидании очередного заседания ФРС, посвященного обсуждению вопросов по процентной ставке и по объемам количественного смягчения.

В целом макроэкономическая статистика из Соединенных Штатов в последнее время постоянно улучшается и, соответственно, способствует укреплению котировок. С тревогой ожидавшиеся данные по значительному уменьшению темпов роста валового внутреннего продукта – 1% по сравнению с первым кварталом – не подтвердились: по предварительным данным, ВВП продемонстрировал увеличение на 1,7%. Причем уверенным ростом отметились все основные показатели, за счет которых рост может оказаться устойчивым, сообщили Fishnews в Marine Bunker Exchange (www.mabux.ru).

Доклад Минэнерго США впервые за последние пять недель показал небольшой рост коммерческих запасов нефти в стране на 0,4 миллиона – до 364,6 млн. барр. за неделю, завершившуюся 26 июля. Однако общая динамика запасов свидетельствует о том, что американская экономика встала на путь роста, который, правда, пока остается слабым. Нефть в настоящий момент поставляется с месторождения Кушинг в штате Оклахома на расположенные на побережье НПЗ, которые сейчас работают на полную мощность для удовлетворения летнего спроса на бензин в период замедления темпов импорта. В ближайшей перспективе ожидается, что спрос на НПЗ достигнет своего максимума, что может привести к дальнейшему сокращению запасов нефти в США. Однако добыча по-прежнему идет высокими темпами, и в среднесрочной перспективе не исключено, что запасы могут вновь начать расти, оказывая тем самым давление на топливные цены.

Перспективы экономики США на вторую половину года также во многом зависят и от денежно-кредитной политики. ФРС при решении об изменении программы QE3 в первую очередь ориентируется на уровень безработицы в стране. И поскольку существенного улучшения ситуации в этом сегменте пока не наблюдается, регулятор, вероятно, продолжит увязывать темпы сокращения монетарных стимулов с ситуацией в экономике, что в конечном итоге будет поддерживать топливные котировки.

По-прежнему главным фактором давления на стоимость топлива остаются опасения ослабления глобального спроса на энергоносители из-за замедления темпов роста экономики Китая. Наметившийся в июле некоторый рост индекса деловой активности в промышленности (PMI) (с 50,1 пункта до 50,3 пункта при прогнозе в 49,8 пункта) пока не приобрел устойчивого направления. В настоящее время правительство КНР предпринимает шаги по переводу экономики на более устойчивую модель развития, основу которой должны составить не экспорт и капитальные вложения, а расширение внутреннего рынка. Однако этот процесс достаточно сложный и длительный, что в итоге будет сдерживать скорость развития Китая.

С геополитической точки зрения в центре внимания участников рынка останется ситуация на Ближнем Востоке: Египет, Сирия, Ирак и Иран.

Эксперты Marine Bunker Exchange ожидают продолжения разнонаправленной динамики в формировании цен на бункерное топливо на мировом топливном рынке.

Графики изменения нефтяных фьючерсов и графики изменения цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews