Обзор топливного рынка: 34-я неделя 2013 г.

Аналитики Marine Bunker Exchange считают, что на следующей неделе вероятно разнонаправленное движение цен на бункерное топливо.

Динамика топливных котировок на текущей неделе демонстрировала преобладание нисходящего тренда. Индексы находились под влиянием целого комплекса противоречивых факторов: от ожиданий сокращения монетарного стимулирования со стороны ФРС США до геополитических опасений сокращения поставок нефтепродуктов.

Вопрос по судьбе QE3 на данный момент остается ключевым для мирового топливного рынка, сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru). Улучшение перспектив экономики США дает шанс Федеральной резервной системе приступить к сокращению размеров программы по монетарному стимулированию (на сегодняшний день в финансовую систему ежемесячно вливается 85 млрд. долларов, не обеспеченных активами). Вместе с тем протоколы последнего заседания Комитета по открытым рынкам, опубликованные 21 августа, не дали достаточно четкого указания на момент начала сворачивания политики монетарного стимулирования и в дальнейшем внимание участников рынка будет обращено на результаты заседания крупнейших банкиров страны и руководителей финансовой отрасли в Джексон-Хоуле (22-24 августа). Волатильности рынку добавляет информация об планирующемся уходе Бена Бернанке с поста главы ФРС в январе будущего года.

В целом нефть относится к числу активов, достаточно чувствительно реагирующих на изменения монетарной политики, и сокращение стимулирования ФРС может вызвать серьезное проседание топливных котировок.

Коммерческие запасы нефти в США за неделю, завершившуюся 16 августа, традиционно сократились на 1,4 млн. барр.– до 359,1 млн. барр– и не вызвали существенной реакции участников рынка. Однако новости о закрытии в США трубопровода Seaway (маршрут транспортировки из нефтехранилища Кушинг в район Мексиканского залива) могут привести к тому, что в ближайшей перспективе рост запасов возобновится и сформирует дополнительное давление на топливные котировки.

Статистика еврозоны дает некоторые поводы полагать, что экономика региона начинает постепенно выходить из самой затяжной рецессии в своей истории: темпы роста общего ВВП за второй квартал 2013 г. второй раз подряд показали рост. Вместе с тем, динамика пока не приобрела устойчивого характера, а внутренний потребительский спрос в ведущих государствах Евросоюза: Германии и Франции, остается нестабильным.

Напряженность в Египте, ограниченный экспорт из Ливии и Ирака, новое обострение ситуации в Сирии и связанные с этими событиями опасения относительно поставок остаются главными геополитическими факторами, поддерживающими цены на топливо. Сторонники свергнутого президента Египта Мухаммеда Мурси вновь призвали население выйти 23 августа на очередные акции протеста. Соответственно, угроза блокады Суэцкого канала, являющегося важнейшим мировым коридором для транспортировки нефтепродуктов, продолжает сохраняться. В свою очередь, недопоставки нефти из Ливии из-за приостановки работы добывающих предприятий и портовых терминалов оцениваются примерно в 900 тыс. барр. в сутки. Подобная ситуация может сохраниться без значительных изменений как минимум до конца августа. При этом экспорт из Ирака, по-видимому, также снизится на 250 тыс. барр. в сутки в сентябре из-за техобслуживания терминала в Басре.

Динамика цен на бункерное топливо будет демонстрировать разнонаправленное движение, учитывая, что индексы WTI останутся под давлением, а котировки Brent по-прежнему имеют шансы к росту, прогнозируют эксперты Marine Bunker Exchange.

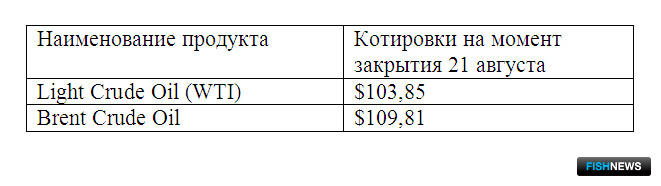

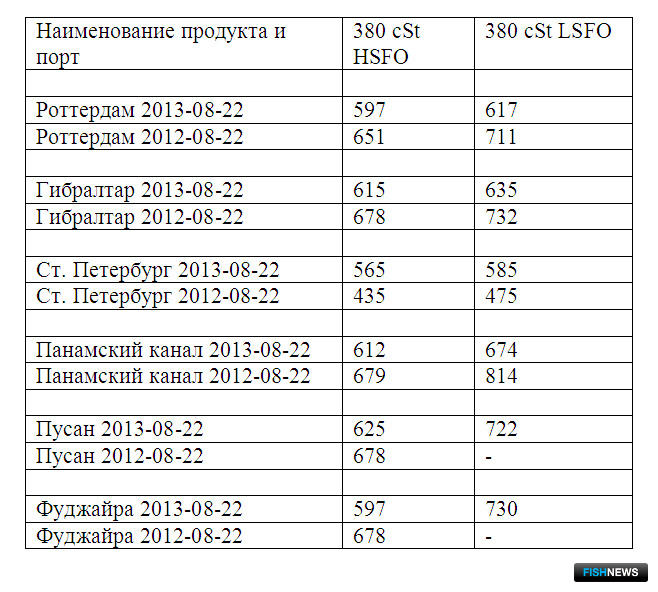

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews