Обзор топливного рынка: 44-я неделя 2013 года

Мировой рынок бункерного топлива ожидает сигналов к формированию направленного движения, отмечают аналитики Marine Bunker Exchange.

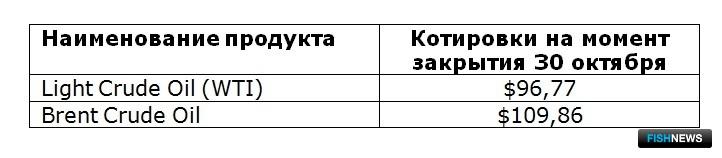

В течение недели мировые топливные котировки не имели ярко выраженного тренда, показывая смешанную динамику. В большой степени это объяснялось тем, что в отсутствие значимых геополитических событий рынок сконцентрировался на макроэкономической статистике ведущих экономических государств и регионов мира, которая носила зачастую противоречивый характер.

Вышедшие в США в конце прошлой недели статданные - увеличение объема заказов на товары длительного пользования в сентябре на 3,7% (при прогнозе роста всего на 2,3%), а также рост объема запасов на оптовых складах в августе на 0,5% (против прогноза 0,3%) - могли предполагать увеличение спроса на нефтепродукты. Однако позитив был немедленно нивелирован индексом потребительских настроений Мичиганского университета (Michigan Consumer Sentiment Index, MCSI): снижение до 73,2 пункта с 77,5 пункта в сентябре. Рынок труда также не внес ясности в общую картину: безработица снизилась в сентябре с 7,3% до 7,2%, но занятость в несельскохозяйственном увеличилась всего на 148 тыс. рабочих мест вместо ожидавшихся 182 тыс.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), этот фон дал почву для спекулятивных настроений по поводу дальнейших планов ФРС: 29-30 октября прошло очередное заседание комитета по открытым рынкам. Однако, как и предполагалось, регулятор сохранил объем выкупа активов в рамках программы количественного смягчения на уровне 85 млрд. долларов ежемесячно и базовую процентную ставку на уровне 0-0,25%, что, соответственно, не оказало существенного влияния на настроения мирового топливного рынка.

Одновременно Агентство энергетической информации США продолжает фиксировать значительный рост запасов: по данным на 30 октября увеличение составило 4,1 млн. барр., или 1,1%, - до 383,9 млн. барр. Таким образом, в течение последних 6 недель общий рост составил 7,9%, а загрузка производственных мощностей нефтеперерабатывающих заводов понизилась до 84,7%. Можно предположить, что при таких объемах переработки запасы продолжат рост, что в итоге будет продолжать оказывать давление на топливные цены.

В то же время инвесторы продолжают следить за развитием ситуации вокруг переговоров по ядерным объектам в Иране, которые будут продолжены в конце текущей недели. Положительные результаты могут привести к ограничению действий санкций в отношении Ирана, и, как следствие, к увеличению объемов иранской нефти на мировом рынке и снижению топливных котировок.

Вместе с тем, поддержку мировому топливному рынку оказывает сокращение экспорта из Ирака и снижение объемов добычи в Ливии. В частности, экспорт нефти из Ирака за сентябрь сократился до 62,1 млн. барр., в том числе из Басры - 54,6 млн. барр., из Киркука - 7,5 млн. барр. Одновременно было отмечено снижение объемов добычи в Ливии. В связи с забастовкой рабочих на месторождении Sharara этот показатель сократился на 50% - до приблизительно 150 тыс. барр. в день.

Эксперты Marine Bunker Exchange предполагают, что в отсутствие значимых геополитических событий и при сохранении неопределенности в глобальных макроэкономических показателях цены на бункерное топливо пока не будут иметь четко выраженного тренда.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews