Обзор топливного рынка: 50-я неделя 2013 года

Аналитики Marine Bunker Exchange прогнозируют возможность формирования устойчивого тренда цен на бункерное топливо по итогам заседания ФРС США на следующей неделе.

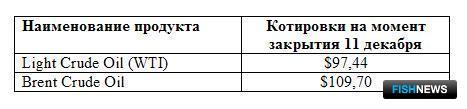

Текущая неделя демонстрировала разнонаправленное движение топливных котировок. Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), в отсутствие существенных событий на мировом топливном рынке в центре внимания оставалась макроэкономическая статистика государств - основных потребителей энергоносителей.

Экономика США по итогам ноября прибавила 203 тыс. новых рабочих мест в несельскохозяйственных отраслях, что несколько превысило ожидания рынка (180 тыс.). В то же время уровень безработицы понизился до 7% с 7,3% месяцем ранее (против прогноза снижения до 7,2%). Таким образом, участники рынка получили очередное подтверждение, что экономика США продолжает демонстрировать темпы роста в районе 2,5-3,5% в годовом выражении. Однако достаточно сильная статистика пока не смогла убедить рынок в том, что ФРС пойдет на сокращение программы количественного смягчения в ближайшем будущем, хотя такая вероятность значительно возросла. Ожидается, что первое сокращение QE может быть небольшим и даст ФРС время оценить свои действия. Окончательно планы регулятора станут известны в ходе очередного заседания, намеченного на 17-18 декабря.

Также одним из драйвер-факторов на данный момент остаются данные по запасам сырья в США. С середины сентября до конца ноября запасы сырой нефти в США увеличились почти на 35 млн. барр. Однако за последние две недели последовало резкое сокращение на 16, 2 млн. тонн (в т.ч. за последнюю неделю – на 10,6 млн. тонн), что вкупе с позитивной макроэкономической статистикой и ростом загрузки региональных НПЗ оказывает поддержку топливным котировкам.

Достаточно сильной на текущей неделе была и статистика из Китая. Положительное сальдо внешнеторгового баланса КНР увеличилось в ноябре до 33,8 млрд. долларов с 31,1 млрд. долларов в октябре, а чистый импорт сырой нефти в Китай возрос на 19% в предыдущем месяце - до 5,73 млн. барр. в сутки.

В свою очередь, экономические показатели еврозоны пока не поддерживают общий тренд мировой экономики на восстановление темпов роста. К слабой макроэкономической статистике из Германии (объем промышленного производства в октябре сократился на 1,2% по сравнению с сентябрем, а профицит внешнеторгового баланса в том же октябре составил 16,8 млрд. евро против 18,8 млрд. евро месяцем ранее) прибавился отчет о падении показателя промышленного производства Франции за октябрь 2013 г. на 0,3 % в квартальном выражении.

Потенциальным фактором, играющим на понижение индексов, является и возможное возобновление 15 декабря поставок нефти из Ливии. Заявление об этом было сделано 10 декабря представителями «революционных бригад», контролирующих большинство нефтеотгрузочных терминалов в стране. Соответственно, ожидается, что общий объем поставок из трех нефтяных портов может составить до 800 тыс. барр. в сутки.

Вместе с тем, на сегодняшний день на рынке присутствуют более пессимистичные прогнозы падения цен на топливо, которые возникли из-за конфликта между Ираном и Саудовской Аравией. Члены ОПЕК (в которую входят оба этих государства) приняли решение не наращивать темпы добычи нефти в 2014 г., оставив их на уровне в 30 млн. барр. в сутки. Однако эти ограничения идут вразрез с планами Ирана, который заявил, что фактически готов насыщать рынок топливом даже при снижении цен вплоть до 20 долларов за баррель. При начале ценовой войны острая конкуренция производителей ОПЕК может вызвать последовательный демпинг и обрушить рынок в среднесрочной перспективе.

Пока же Иран предпринимает шаги для снижения уровня санкций, связанных с его ядерной программой. По заявлению МАГАТЭ, представители этой организации были удовлетворены инспекцией на атомном объекте в Араке. 21 января 2014 г. планируются переговоры по аспектам возможной военной составляющей ядерной программы Исламской Республики, а до 11 февраля международные инспекторы МАГАТЭ планируют посетить урановый рудник в Гчине.

Эксперты Marine Bunker Exchange ожидают сохранение разнонаправленной динамики в ценах на бункерное топливо. Устойчивый тренд может сформироваться по итогам заседания ФРС США после 18 декабря.

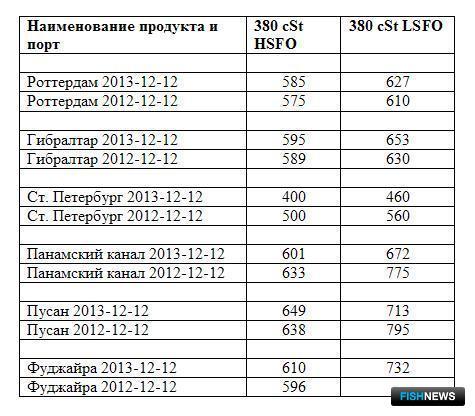

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews