Обзор топливного рынка: 26-я неделя 2014 года

Основным геополитическим драйвер-фактором на мировом рынке бункеровок остается ситуация на Украине и в Ираке, отмечают аналитики Marine Bunker Exchange.

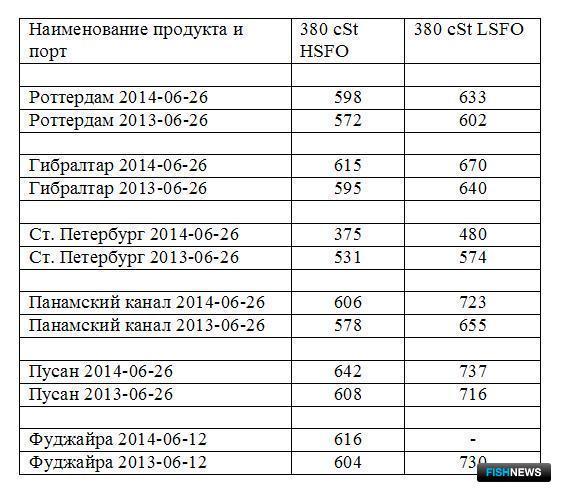

Движение мирового топливного рынка на текущей неделе имело разнонаправленный характер, фоном для которого оставался ряд геополитических факторов, и прежде всего, ситуация в Ираке. Неопределенность с формированием устойчивого тренда нашла свое отражение и в показателях Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира. В период с 19 по 25 июня индекс не продемонстрировал явной направленной динамики:

380HSFO - рост с 582,64 до 583,96 USD/MT (+1,32)

180HSFО - рост с 612,71 до 613,14 USD/MT (+0,43)

MGO - снижение с 943,64 до 943,21 USD/MТ (-0,43)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), «украинский фактор» в последние дни несколько снизил свою актуальность. Прошедшие в Донецке относительно позитивные переговоры между представителями Украины, России и самопровозглашенных республик Донбасса по урегулированию политического кризиса в стране стали своего рода косвенным признаком постепенного перевода конфликта из силовой фазы в стадию дипломатического урегулирования. Этому также в значительной степени способствовала и отмена Советом Федерации РФ постановления о возможности использования российских Вооруженных сил на территории Украины. Вместе с тем, США и европейские союзники практически завершили подготовку нового пакета санкций против России, которые предусматривают ограничения в отношении ряда секторов российской экономики, в том числе энергетического. В этой связи ключевым будет дальнейшее развитие ситуации после 27 июня – истечения срока объявленного перемирия. Таким образом, Украина пока сохраняет потенциал роста волатильности на мировом топливном рынке.

Экономика США сократилась на 2,9% в первом квартале текущего года (против прогнозов сокращения только на 1,7%). Столь сильное снижение показателей было связано с более слабым ростом потребительских расходов и более высоким ростом экспорта, чем ожидалось. Однако одновременно топливные котировки поддержала позитивная статистика Министерства труда: на прошлой неделе число заявок на пособие по безработице сократилось на 6 тыс. до 312 тыс.

Также обращает на себя внимание вероятность смягчения ограничений на экспорт из США легкой нефти, избытки которой формируются в результате продолжающейся сланцевой революции. Большинство американских НПЗ пока не готовы работать с конденсатными сортами нефти, которые, соответственно, могут быть направлены на экспорт. Предполагается, что первые поставки будут сделаны уже в августе. Однако в целом аналитики Marine Bunker Exchange считают, что даже при таком развитии событий возобновление экспорта из США способно оказать реальное давление на топливные цены пока только в долгосрочной перспективе.

Китайская экономика отметилась на неделе позитивными сигналами, поддержавшими цены на топливо. Производственный индекс менеджеров закупок (PMI) поднялся в июне до 50,8 пункта (максимум за последние семь месяцев) и впервые в этом году превысил отметку в 50 пунктов.

В отличие от Китая, индекс деловой активности в еврозоне снизился в июне на 0,7 пункта по сравнению с маем. Рост деловой активности в Германии оказался слабым, а во Франции этот показатель вообще ушел в минус. В целом, отсутствие четко выраженного тренда нивелирует влияние европейской экономической составляющей в мировых ценах на топливо.

Основным фактором поддержки топливных котировок на данный момент по-прежнему остается Ближний Восток. Продолжающиеся боестолкновения между боевиками группировки «Исламское государство Ирака и Леванта» (ИГИЛ) и правительственными войсками на северо-западе Ирака формируют геополитическую премию в ценах на топливо. Уже неделю с переменным успехом идет борьба за контроль над крупнейшим нефтеперерабатывающим комплексом Ирака Байджи мощностью 300 тыс. барр. в сутки. Одновременно правительственные войска Ирака вернули контроль над пропускными пунктами на границе с Иорданией и Сирией. В целом, вероятность распространения конфликта в другие страны немного снизилась. А поскольку в настоящий момент военные действия в Ираке ведутся в районах, не имеющих отношения к добыче или транспортировке нефти, возможное возникновение перебоев с поставками пока маловероятно.

Неожиданно возникшие трудности в переговорах «шестерки» международных посредников и Ирана по выработке всеобъемлющего соглашения по ядерной программе ИРИ вновь сформировали фактор поддержки топливных цен. Стороны так и не смогли достичь согласия по вопросу иранского реактора на тяжелой воде в районе города Арак. Это означает, что вопрос окончательного снятия санкций против Ирана откладывается минимум до 2 июля – очередного раунда переговоров.

В целом, эксперты Marine Bunker Exchange полагают, что ситуация в Украине и Ираке по-прежнему будет оставаться основным геополитическим драйвер-фактором на топливном рынке. Любые перебои с поставками могут спровоцировать покупки и двинуть цены вверх. Однако при вялотекущем развитии событий наиболее вероятным остается вариант разнонаправленного движения цен на бункерное топливо.

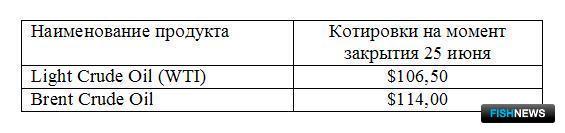

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews