Обзор топливного рынка: 32-я неделя 2014 года

На мировом рынке бункеровок сохраняется атмосфера ожидания. Однако любая эскалация конфликтов может спровоцировать рост цен на топливо, отмечают аналитики Marine Bunker Exchange.

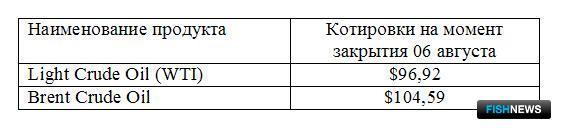

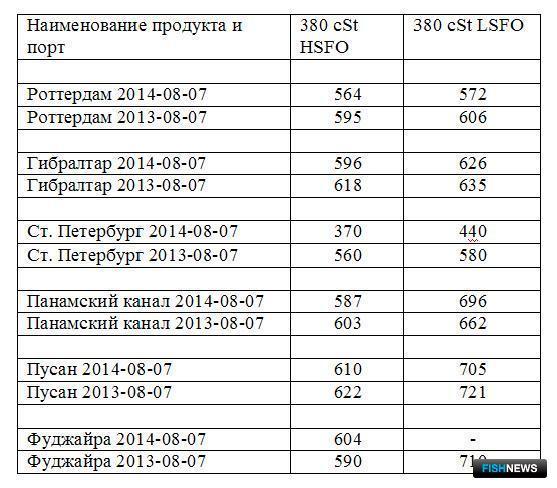

Общая разнонаправленная динамика движения котировок основных маркерных сортов нефти сохранялась на протяжении всей прошедшей недели. Соответственно, значения мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, за период с 31 июля по 6 августа не показали устойчивого тренда, меняясь разнонаправленно и незначительно:

380 HSFO - снижение с 558,29 до 554,50 USD/MT (-3,79)

180 HSFО - снижение с 590,93 до 589,07 USD/MT (-1,86)

MGO - рост с 913,57 до 915,36 USD/MТ (+1,79)

Основным фоном для формирования настроений на мировом топливном рынке стали ожидания роста предложения и неопределенность действий геополитических факторов, сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru). Участники рынка внимательно отслеживают прежде всего развитие отношений между РФ и Западом, которые постепенно сползают в фазу затяжной конфронтации. Продолжается санкционное давление (в том числе введение Евросоюзом секторальных санкций) на Россию, которое в итоге сохраняет определенные опасения по поводу возможных сокращений поставок российских углеводородов. Вместе с тем, пока реальных признаков изменений объемов поставок не наблюдается. Одновременно РФ в качестве ответных мер ввела 6 августа запрет на ввоз сырья, сельскохозяйственной продукции и продовольствия из стран, присоединившихся к антироссийским санкциям. В любом случае пока очевидно, что ситуация на Украине и вокруг нее останется одним из основных геополитических драйвер-факторов на ближайшую перспективу.

Восстановление экономики США до сих пор носит неоднородный характер: слабые данные по рынку труда за июль (безработица выросла до 6,2%, а число рабочих мест вне сельскохозяйственного сектора увеличилось только на 209 тыс. против июньского взлета на 298 тыс.) комбинируются с достаточно сильной статистикой по индексу деловой активности в сфере услуг (рост в июле до 58,7 пункта - максимального уровня с декабря 2005 г.), а также по заказам американских промышленных предприятий (почти в 2 раза выше прогнозов). На этом фоне в руководстве Федеральной резервной системы Соединенных Штатов (ФРС) активно обсуждается тема ужесточения монетарной политики, а Федрезерв все ближе к моменту повышения ставок.

По итогам прошлой недели запасы сырой нефти сократились на 1,8 млн. барр. при увеличении запасов на нефтехранилище Кушинг всего на 83 тыс. барр. Данные оказали поддержку котировкам, однако в отсутствие более существенных событий тренд на восхождение вряд ли окажется долговременным.

Фактор китайской экономики также не имеет пока драйвер-влияния на события на рынке. Неожиданный рост индекса PMI до 51,7 пункта против ожидавшихся по прогнозам 51,4 в июле был тут же нивелирован данными по индексу деловой активности в сфере услуг, опустившегося до девятилетнего минимума. Очевидно, что темпы роста экономики в КНР пока не приобрели устойчивой динамики, при этом до сих пор не исключается вариант предоставления государственной поддержки в случае необходимости.

Существенное давление на топливные котировки продолжает оказывать и макроэкономическая отчетность из стран еврозоны, в частности, предварительные данные о замедлении июльской инфляции в валютном блоке до 0,4% в годовом выражении, не совпавшие с прогнозами и указывающие на сохраняющиеся структурные проблемы в экономиках ЕС. Кроме того, на торговых площадках явно присутствует спекулятивная составляющая, связанная с ожиданием существенного негативного влияния антироссийских санкций Запада на еврозону и ее внутренний рынок.

Ситуация в Ираке и Ливии по-прежнему держит потенциал драйвер-факторов в общем состоянии неопределенности. В Ираке нефтяные месторождения Айн-Зала и Батма общей производительностью до 30 тыс. барр. в сутки полностью перешли под контроль исламистских боевиков. Одновременно Демократическая партия Курдистана объявила о захвате двух городов на границе с Сирией - Синджара и Рабиааха. Несмотря на то, что боестолкновения пока не распространяются на богатые нефтью южные районы страны, опасения возможных перебоев с поставками могут поддержать цены на топливо.

В Ливии объем производства нефти снизился с 500 тыс. барр. в день на прошлой неделе до 450 тыс. барр. в день, однако утверждается, что для поставок по-прежнему гарантирован надлежащий уровень безопасности несмотря на то, что в районе аэропорта Триполи продолжаются боестолкновения. Одновременно ведутся переговоры по возобновлению поставок из порта Эс-Сидер, а поставки с терминала Рас-Лануф планируется начать уже на этой неделе.

В целом, на топливном рынке сохраняется атмосфера ожидания, трансформируя любые попытки формирования устойчивых трендов роста или снижения в разнонаправленную динамику. Однако, как считают эксперты Marine Bunker Exchange, любая эскалация конфликтов может усилить опасения относительно перебоев с поставками, спровоцировав рост цен на бункерное топливо.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews