Артемия по бросовой цене

Анализ статистических данных об экспорте цист артемии выявил беспрецедентное занижение их таможенной стоимости. Это влечет многомиллионные налоговые потери для государства и снижает конкурентоспособность легальных производителей на мировых рынках.

Fishnews продолжает следить за состоянием дел в сфере ННН-промысла и незаконного оборота цист артемии (см. публикации «Отечественная аквакультура теряет корма», «Сибирь заполонила «крымская» артемия» и «Артемия: от «серого» экспорта до контрабанды»).

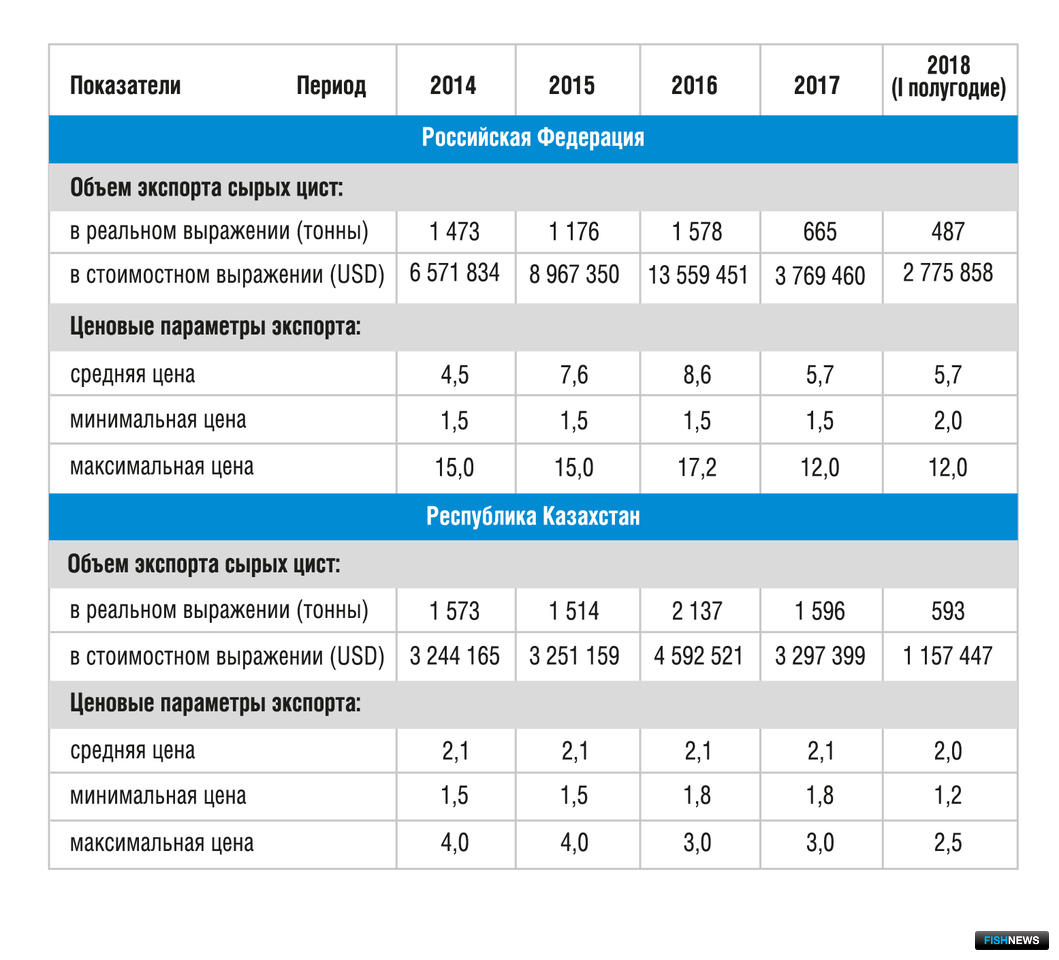

Объем экспорта цист артемии (в сухой, сырой и декапсулированной формах) из Российской Федерации за период с января 2014 г. по июнь 2018 г. составил 6,8 тыс. тонн в натуральном и 59,3 млн долларов США в денежном выражении. За аналогичный период из Республики Казахстан экспортировано 7,4 тыс. тонн цист артемии (в сырой форме) общей стоимостью 15,5 млн долларов США. Анализ стоимости экспорта двух стран выявляет существенные диспропорции в ценах одного и того же товара – сырых цист артемии (таблица 1).

Средняя цена российского экспорта росла с 2014 г. по 2016 г. и, достигнув пика в 8,6 доллара США за 1 кг, снизилась до 5,7 доллара США в 2018 году. Это движение цен коррелирует с динамикой спроса и предложения на цисты артемии на азиатских рынках в 2014 – 2018 гг. В том же временном периоде средняя цена казахстанского экспорта оставалась неизменной – на уровне 2,0-2,1 доллара США за 1 кг, несмотря на то, что местные производители находились в той же рыночной ситуации, что и их российские коллеги.

Максимальная цена экспорта сырых цист артемии из Российской Федерации превышала минимальную цену в 6,0-11,5 раза в течение последних пяти лет. Например, диапазон цен в 2016 г. составил от 1,5 доллара США (минимум) до 17,2 доллара США (максимум) за 1 кг. Очевидно, что подобные ценовые разрывы не могут быть объяснены влиянием обычных рыночных факторов.

Ценовые противоречия объясняются систематическим занижением (недостоверным декларированием) таможенной стоимости цист артемии со стороны недобросовестных экспортеров России и Казахстана.

Занижение стоимости производится путем увода до 90% общей выручки в сферу «теневых» расчетов. В результате не уплачиваются не только таможенные, но и налоговые платежи. Кроме того, недобросовестные экспортеры достигают конкурентных преимуществ перед легальными производителями за счет того, что их контрагенты – импортеры «дешевой» продукции – экономят значительную часть таможенной пошлины. Противодействие такого рода нарушениям осложняется тем, что недостоверное декларирование в отношении цист артемии не является уголовным преступлением, поскольку эта товарная позиция отсутствует в перечне стратегически важных ресурсов для целей статьи 226.1 УК РФ.

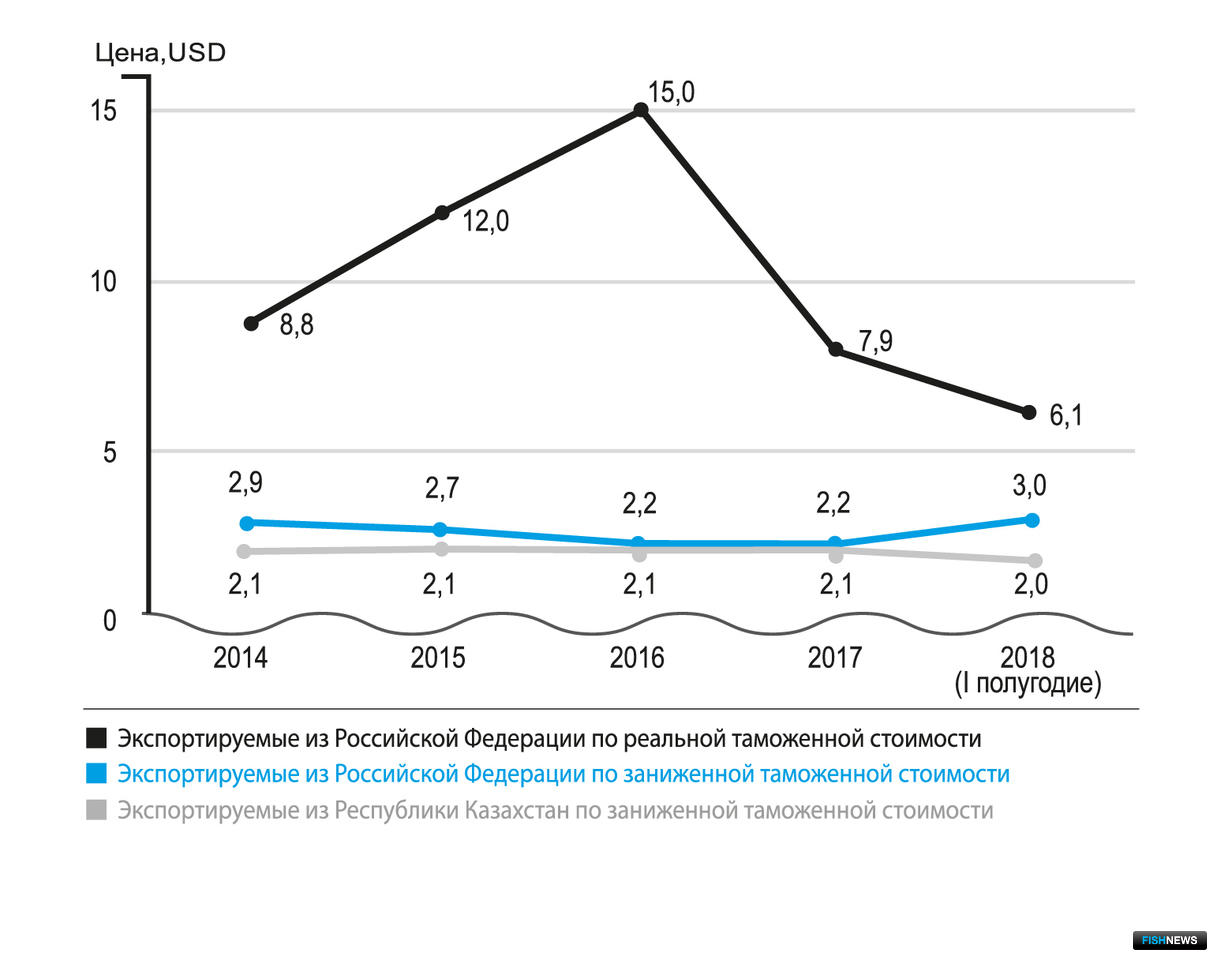

Заниженная стоимость цист артемии, экспортируемых из Российской Федерации, является основным признаком, позволяющим отличить продукцию ННН-промысла. За редкими исключениями реальная стоимость артемии декларируется лишь квотодержателями. Однако это утверждение неприменимо к Республике Казахстан, где недостоверное декларирование цены артемии практикуется всеми участниками рынка (график 1).

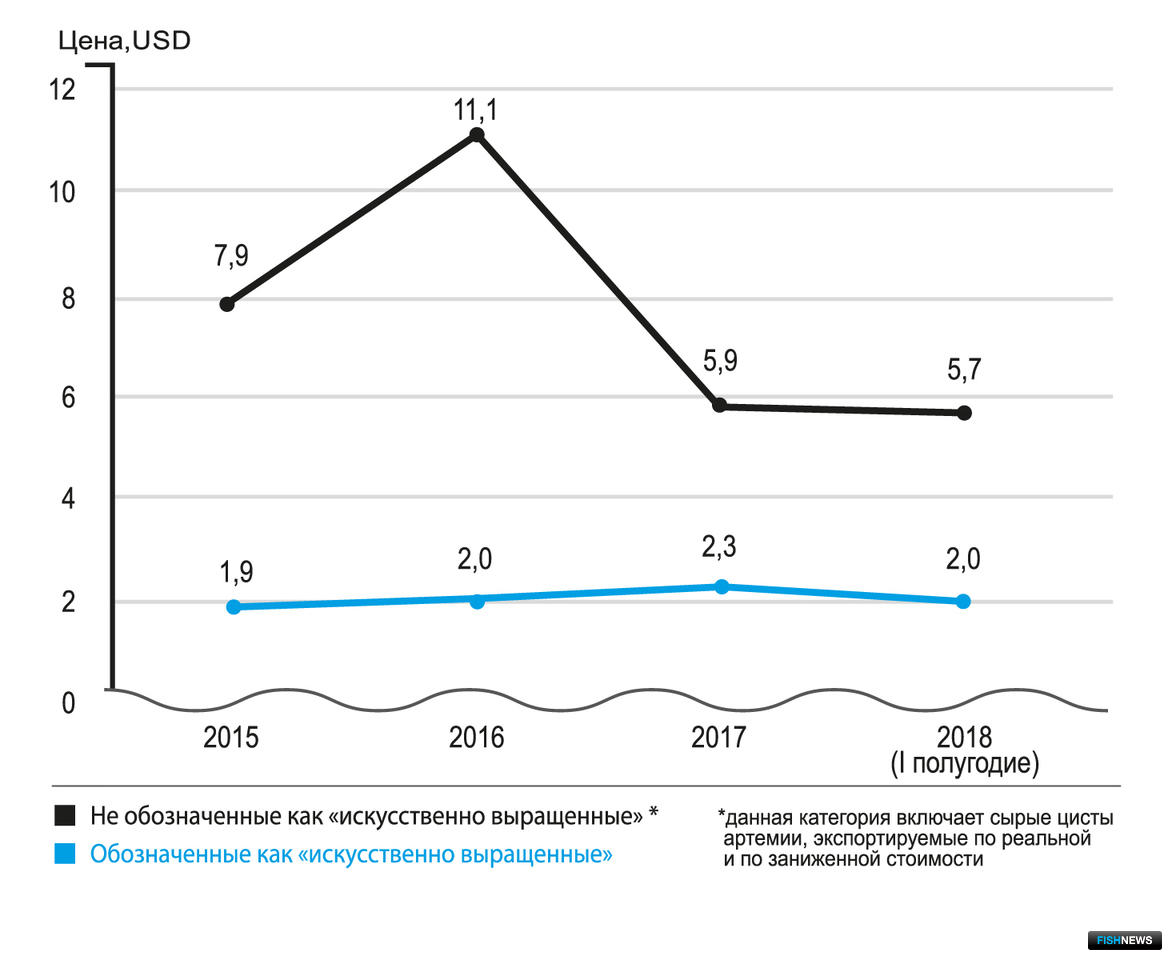

За период с января 2015 г. по август 2018 г. из Российской Федерации экспортировано 482,7 тонны сырых цист артемии, задекларированных как «искусственно выращенные». Цены такой продукции оказались в разы ниже цен на дикий ресурс. Этот факт полностью противоречит экономической логике, поскольку «искусственно выращенные» цисты артемии должны иметь более высокую себестоимость производства по сравнению с добытыми из естественной среды. Кроме того, цены на «выращенную» артемию находятся вне какой-либо зависимости от динамики рыночной конъюнктуры в 2015-2018 годах (график 2).

Объяснение этого парадокса заключается в том, что под видом цист артемии, выращенных в аквакультуре, за пределы России вывозится продукция ННН-промысла. Структурирование рынка незаконной добычи цист артемии привело к появлению фирм, специализирующихся на оказании услуг владельцам браконьерской продукции по ее экспорту. В такого рода сделках большая часть выручки выплачивается реальному собственнику продукции (обычно наличными денежными средствами). Именно за счет этих средств в дальнейшем производится финансирование ННН-промысла. Меньшая часть выручки – около 2 долларов США за 1 кг – декларируется на таможне и официально перечисляется экспортеру, являясь фактической платой за услугу по легализации и вывозу цист артемии. Фиктивное выращивание является одной из распространенных схем легализации продукции ННН-промысла наряду с фиктивным освоением объемов (практикуемым, например, в Республике Крым).

Очевидно, что описанная проблема не может быть решена без системных мер со стороны регуляторов отрасли – Минсельхоза России и Росрыболовства. К таким мерам можно отнести:

1. Включение цист артемии в перечень стратегически важных товаров и ресурсов для целей ст. 226.1 УК РФ, утвержденный постановлением Правительства РФ от 13 сентября 2012 г. № 923.

2. Рассмотрение проблемы занижения цен на экспортируемую артемию рабочей группой по вопросам налогообложения в рыбохозяйственном комплексе, о создании которой договорились Росрыболовство и ФНС в мае текущего года.

Контроль над ценами экспорта артемии позволит значительно увеличить добавленную стоимость продукции и повысить налоговую отдачу подотрасли при небольших затратах на госадминистрирование.

Полный текст читайте в рубрике «Крупным планом» на сайте Fishnews.