Обзор топливного рынка: 42-я неделя 2015 года

Аналитики Marine Bunker Exchange (MABUX) прогнозируют умеренное снижение цен на топливо на следующей неделе.

Динамика мирового топливного рынка на текущей неделе характеризовалась определенным уровнем волатильности, при котором котировки предпринимали попытки сформировать устойчивый восходящий тренд. Однако вторая половина недели вновь вернула цены в понижательное движение.

Значения Мирового бункерного индекса MABUX,рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 8 по 14 октября показали общее снижение, хотя по ходу недели и имелись достаточно серьезные предпосылки к росту:

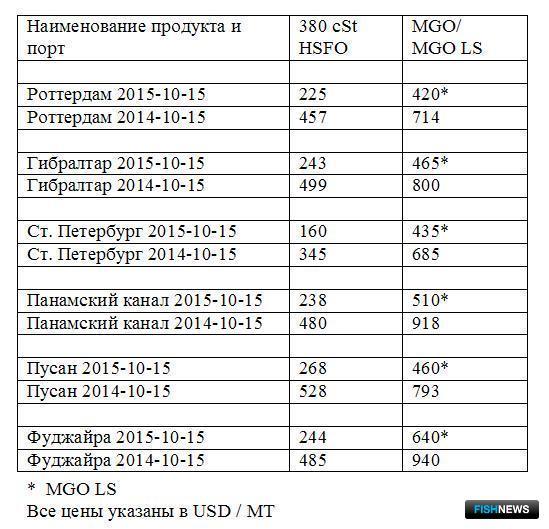

380 HSFO - снижение с 235,00 до 226,21 USD/MT(-8,79)

180 HSFO - снижение с 260,64 до 254,50 USD/MT (-6,14)

MGO - снижение с 524,57 до 512,00 USD/MT (-12,57)

Наcтроения мирового топливного рынка на текущей неделе формировались под влиянием целого ряда статистических и аналитических данных, основными из которых стали информация Минэнерго США, аналитика ОПЕК и данные Международного энергетического агентства (IEA). Каждый из этих источников представил свое собственное видение будущего спроса и предложения на мировом топливном рынке. В Минэнерго Соединенных Штатов полагают, что спрос на нефть вырастет, а предложение снизится, в то время как специалисты IEA гораздо менее оптимистичны в отношении перспектив восстановления баланса на рынке. ОПЕК, в свою очередь, прогнозируют рост спроса в ограниченном сегменте: только на свою нефть.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), наиболее реалистичной является оценка Международного энергетического агентства (IEA): на рынке нефти в следующем году, вероятно, будет сохраняться избыток предложения, так как рост спроса может замедлиться на фоне ожидаемого возвращения иранской нефти на мировой рынок. Соответственно, прогноз для роста спроса на следующий год был понижен на 200 тыс. барр. в день по сравнению со своей сентябрьской оценкой.

Количество нефтяных буровых установок в США вновь снизилось по итогам недели на 9 - до 605 единиц. Таким образом, общее снижение за последние 5 недель составило 61 установку. Количество нефтяных буровых остается на минимальных уровнях за последние 5 лет.

В то же время объемы добычи в США показали рост: на 76 тыс. барр. в день - до 9,2 млн. барр. Пиком добычи считается показатель в 9,61 млн. барр. в день, достигнутый в июне этого года. Однако, ожидается, что добыча нефти в США на этой неделе может вновь возобновить снижение. На этом фоне другие крупные производители, такие, как Россия и Саудовская Аравия, сохраняют большие объемы добычи, увеличивая избыток предложения на мировом рынке.

Продолжается эскалация напряженности на Ближнем Востоке, вновь приобретающая потенциал драйвера роста. Сирийские правительственные войска при поддержке авиационных и ракетных ударов, осуществляемых Россией с воздуха, продолжают наступление на позиции боевиков Исламского Государства. Вместе с тем, реальное влияние на настроения топливного рынкаконфликт в Сирии может приобрести только в случае его распространения на весь регион Ближнего Востока.

ОПЕК, в свою очередь, продолжила увеличивать добычу нефти - на 0,11 млн. барр. в день, до 31,57 млн. барр.: превышение собственной заявленной квоты в 30 млн. барр. в день. Вместе с тем, по оценкам картеля, объем добычи нефти вне организации может снизиться в следующем году на 130 тыс. барр. в день. Основной причиной снижения называется свертывание добычи сланцевой нефти в США. По прогнозам ОПЕК, баланс спроса и предложения на мировом топливном рынке может восстановиться к третьему кварталу 2016 г.

На этом фоне Венесуэла на предстоящей встрече экспертов членов ОПЕК и стран, не входящих в организацию (пройдет 21 октября в Вене), планирует представить новую стратегию восстановления роста мировых цен на нефть. Предполагается, что будет использован старый механизм постепенного сокращения добычи с целью удержания контроля за ценами. Это, по мнению Венесуэлы, даст возможность сначала вернуть нефтяные котировки на уровень 70 долларов за баррель, а затем увеличить их до 100 долларов за баррель. Кроме государств ОПЕК во встрече будут участвовать Азербайджан, Бразилия, Колумбия, Казахстан, Норвегия, Мексика, Оман и Россия.

Россия, в свою очередь, уже подтвердила свою готовность к встрече, хотя имеющиеся между участниками разногласия по поводу сирийского кризиса и роли и месте президента Асада в урегулировании конфликта могут в значительной степени нивелировать возможные позитивные результаты.

Беспокойство по поводу замедления китайской экономики сохраняет потенциал драйвера снижения в ближайшей перспективе. Последние данные показали падение экспорта и импорта Китая в сентябре на фоне слабого мирового спроса. В итоге это может привести к тому, что рост ВВП Китая в 3-м квартале (данные выйдут на следующей неделе) будет ниже целевой отметки в 7%. Вместе с тем, импорт нефти в КНР в сентябре показал рост на 1,4% по сравнению с аналогичным периодом прошлого года. Однако тренд роста связывают не с потребностями экономики, а с необходимостью заполнения стратегических нефтехранилищ и с ослаблением ограничений на переработку нефти для частных НПЗ. На нефтехранилищах страны в настоящее время аккумулировано около 200 млн. барр. нефти при планах достижения показателя в 500 млн. барр. к концу десятилетия.

«Иранский фактор» остается в роли джокера, способного реально изменить конъюнктуру мирового топливного рынка и двинуть котировки вниз. 13 октября иранский парламент одобрил соглашение по ядерной программе, подписанное в июле с представителями шестерки международных посредников. Это увеличивает шансы для снятие санкций с исламской республики. По оценке IEA, в этом случае Иран может нарастить добычу нефти с текущих 2,9 млн. барр. в день до 3,6 млн. барр. в день, причем такой сценарий может быть реализован уже в начале 2016 г.

Таким образом, несмотря на некоторые признаки восстановления спроса, рынок по-прежнему остается перенасыщен предложением, отмечают аналитики Marine Bunker Exchange. Они полагают, что пока не имеется серьезных оснований для устойчивого разворота вектора бункерных цен вверх. Прогноз на следующую неделю: умеренное снижение.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews