Обзор топливного рынка: 44-я неделя 2015 года

Цены на бункерное топливо могут остаться в фазе слабого скольжения вниз на следующей неделе, считают аналитики Marine Bunker Exchange (MABUX).

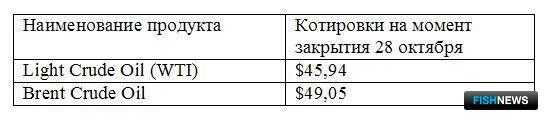

Умеренное снижение мировых топливных котировок на текущей неделе продолжилось. Возможный потенциал роста цен по-прежнему ограничен сохранением избытка предложения на мировом рынке и неопределенными перспективами спроса. Драйверы давления также остаются неизменными: рост запасов нефти в США при сохранении уровней добычи, несмотря на сокращение активности бурения и наращивание объемов импорта; слабая статистика по Китаю; спекуляции по поводу возможных изменений объемов добычи в государствах ОПЕК, а также ожидания возвращения на рынок иранской нефти.

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 22 по 28 октября плотно следовали за основным трендом основных маркерных сортов нефти: умеренное снижение.

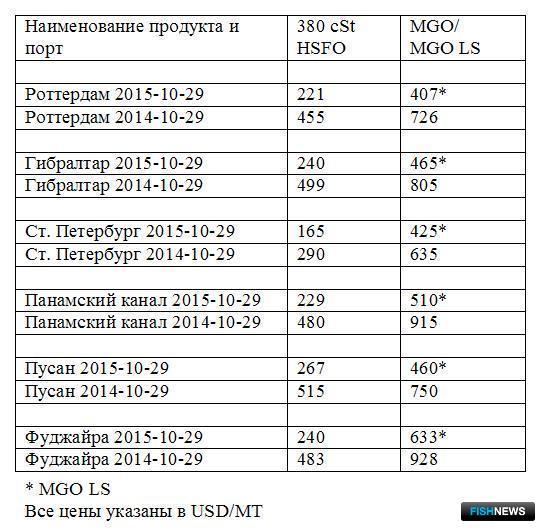

380 HSFO - снижение с 219,29 до 215,57 USD/MT(-3,72)

180 HSFO - снижение с 247,71 до 243.50 USD/MT (-4,21)

MGO - снижение с 508,00 до 499.36 USD/MT (-8,64)

На рынке начали появляться признаки того, что избыток запасов на мировом рынке нефти, который привел к падению цен на нефть в прошлом году, может трансформироваться в избыток на мировом рынке нефтепродуктов. НПЗ наращивают потребление нефти, чтобы воспользоваться низкими ценами на нее, однако темпы роста спроса на нефтепродукты недостаточны.

Это, соответственно, может привести к тому, что цены на нефть могут резко снизиться ввиду растущих запасов нефтепродуктов. Здесь можно провести аналогию с кризисными явлениями 1998 и 2009 гг., когда хранилища дистиллятов оказались переполнены, что стало одним из факторов, спровоцировавших падение топливных цен. Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), на данный момент в Европе хранилища дистиллятов заполнены на 96%, а в США - на 51% (самый высокий показатель для данного периода года с 2009 г.).

Коммерческие запасы нефти в Соединенных Штатах (исключая стратегический резерв) за неделю, завершившуюся 23 октября, выросли на 3,4 млн. барр. - до 480 млн. барр. Показатель практически совпал с предварительными прогнозами. Запасы нефти на крупнейшем в стране терминале в Кушинге снизились на 0,785 млн. барр. - до 53,3 млн. НПЗ работали на 86% своей мощности - минимальный уровень с января текущего года. Запасы нефти в США по-прежнему остаются около 80-летних максимумов, что сохраняет давление на рынок.

Количество нефтяных буровых установок в США на прошлой неделе сократилось еще на одну - до 594 единицы, потеряв в целом уже 80 единиц за последние семь недель и оставаясь на минимальном уровне за последние 5 лет. Продолжение процесса сокращения может оказать дополнительную поддержку ценам. Уже сейчас просматривается тенденция: рынок все меньше принимает в расчет фактор растущих запасов нефти, уделяя вместо этого дополнительное внимание снижению производственных тенденций.

Несмотря на падение числа буровых, добыча нефти в США остается без изменений, хотя в последнее время и отмечалось некоторое сокращение: производители были вынуждены уменьшать расходы в силу низких цен, а часть НПЗ в Соединенных Штатах закрылась на профилактические работы. На данный момент добыча нефти в США сократилась до 9,112 млн. барр. По некоторым оценкам, только серьезное сокращение добычи нефти в США в состоянии развернуть текущий нисходящий тренд топливных цен.

При этом импорт зарубежной нефти в Соединенные Штаты снова растет после длительного снижения опять-таки из-за сокращения объемов добычи внутри страны. Общий объем импорта нефти в США между апрелем и июнем показал рост три месяца подряд. Наиболее существенно увеличился импорт легкой нефти - с 5,6% от общего объема импорта в апреле до 11% в июле.

Руководство ФРС завершило свое заседание 28 октября без каких-либо существенных для рынка результатов. Недавние разочаровывающие экономические данные США заставили центральный банк сохранить базовую процентную ставку на рекордно низком уровне 0-0,25% годовых. Кроме того, вполне вероятно, что ФРС вряд ли решится на повышение процентных ставок и на декабрьском заседании. Для мирового топливного рынка это означает, что сохранение ставок неизменными окажет некоторую поддержку топливным индексам в краткосрочной перспективе.

Фактором поддержки цен в последнее время оставался также и импорт нефти в КНР. В текущем году стратегические нефтяные резервы Китая были пополнены на 72 млн барр.й нефти. Однако в дальнейшем темпы пополнения этих резервов, вероятно, будут уменьшаться, поскольку многие из действующих хранилищ уже заполнены, а новые хранилища еще не построены. Уже сейчас суда, загруженные нефтью для китайских стратегических резервов, вынуждены ждать по два месяца из-за заполненности хранилищ. Ожидается, что в 2016 г. стратегические нефтяные резервы КНР в 2016 г. будут увеличены лишь на 40 млн. барр.

Рынок также оценивает заявление Госдепартамента США о том, что снятия действующих в отношении Ирана санкций стоит ожидать только в первом полугодии 2016 г., и до этого времени ограничения на экспорт нефти из страны сохранятся. По оценке Госдепартамента, экспорт нефти из Ирана сохранится на уровне 1-1,1 млн. барр. в сутки (б/с) до тех пор, пока условия соглашения между страной и «шестеркой» международных посредников по иранской ядерной программе не будет полностью выполнены. В настоящее время Иран занимает пятое место среди стран ОПЕК по объемам добычи нефти: в сентябре страна добывала в среднем 2,8 млн. б/с. (на конец 2011 г. средний объем производства нефти Ираном составлял 3,6 млн. б/с).

В целом, сохраняющийся избыток предложения на мировом рынке пока по-прежнему создает серьезное препятствие для роста цен на топливо. При этом, по всей вероятности, негативные настроения на данный момент могут быть нивелированы только снижением предложения, отмечают аналитики Marine Bunker Exchange. Они предполагают, что цены на бункерное топливо останутся в фазе слабого скольжения вниз на следующей неделе.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews