Обзор топливного рынка: 49-я неделя 2015 года

Отсутствие потенциальных драйверов продолжает толкать цены на бункерное топливо вниз, считают аналитики Marine Bunker Exchange (MABUX).

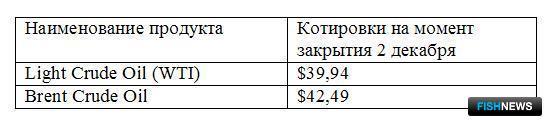

Текущая неделя прошла на мировых торговых площадках достаточно спокойно. Геополитические всплески, способные моментно поддержать котировки, отсутствовали, а сохраняющийся существенный избыток продукта продолжил оказывать давление на топливные цены, двигая их вниз. Основным событием недели должно стать заседание министров нефти государств-членов ОПЕК, однако уже сейчас потенциал драйвера постепенно снижается: кардинальные решения, касающиеся квоты на добычу или цен на нефть, вряд ли будут приняты.

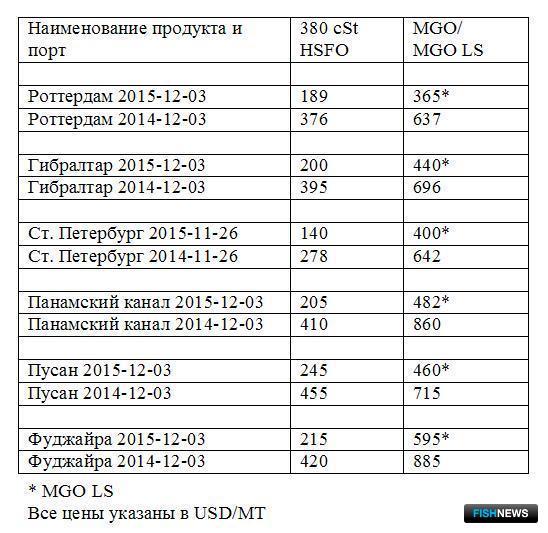

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 26 ноября по 3 декабря уверенно продолжили нисходящий тренд:

380 HSFO - снижение с 203,86 до 194,00 USD/MT(-9,86)

180 HSFO - снижение с 233,29 до 222,07 USD/MT(-11,22)

MGO - снижение с 477,71 до 460,29 USD/MT(-17,42)

Опасения, что конфликтная ситуация, сложившаяся между Россией и Турцией после уничтожения турецкими ВВС российского боевого самолета, может иметь эскалационное продолжение и двинуть котировки вверх, не оправдались. Несмотря на принятие ряда экономических санкций, включая ужесточение контроля за импортом из Турции, Россия дала понять, что речь о военном противостоянии не идет. Рынок находится в ожидании дальнейшего развития событий, сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru).

Коммерческие запасы сырой нефти в США - один из драйверов давления последние 10 недель - выросли на 1,18 млн. барр. по итогам прошлой недели, до 489,4 млн. барр. На данный момент запасы по-прежнему более чем на 100 млн. барр. превышают среднегодовые показатели за последние 5 лет. Запасы нефти на крупнейшем нефтехранилище в Кушинге также выросли на 428 тыс. барр. НПЗ увеличили использование мощностей еще на 2,5%, до 94,5% (максимум с августа).

Исполнительный совет МВФ принял решение включить юань в список мировых резервных валют. Таким образом китайская нацвалюта стала пятым членом корзины после американского доллара, евро, британского фунта стерлинга и японской иены. Доля юаня составит 11% от корзины. Предполагается, что присвоение юаню нового статуса повлечет за собой увеличение иностранных инвестиций в китайские активы в ближайшие пять лет на 0,7-1 трлн. долларов и может стимулировать рост спроса на импорт, включая энергоносители.

Несмотря на официальные заявления Китая о движении к стабилизации, экономические индикаторы пока этого не показывают. Официальный индекс менеджеров закупок PMI в промышленном секторе упал до 49,6 пункта. Снижение продолжается уже 4 месяца подряд и приближается к минимумам за последние 3 года.

В центре внимания рынка остается очередная встреча министров нефти государств-членов ОПЕК, которая пройдет 4 декабря в Вене. Одним из итогов заседания должно стать принятие в состав ОПЕК тринадцатого члена - Индонезии, что даст формальный повод увеличить квоту на добычу нефти. Сама Индонезия рассчитывает за счет возобновления членства привлечь инвестиции и технологии, чтобы нарастить собственную добычу (в том числе на шельфе): на данный момент страна является нетто-импортером.

Однако главным вопросом повестки должно стать перераспределение квот на добычу сырья внутри картеля в свете планируемой интенсификации нефтеэкспорта Ирана после снятия санкций. Сам Иран уже ранее неоднократно заявлял, что после отмены ограничений в самые короткие сроки намерен выпустить на рынок до 1 млн. барр. дополнительных объемов нефти в сутки. При этом, по мнению иранской стороны, разрешения ОПЕК не потребуется. Результатом такой политики может стать либо перераспределение долей рынка, либо еще большее нарушение квот ОПЕК в сторону увеличения.

Пока же Иран направил в адрес ОПЕК письмо с просьбой обеспечить соблюдение коллективной производственной квоты картеля и сократить излишнюю добычу. В частности, предлагается снизить добычу нефти стран-членов картеля на 1,3 млн. барр. и соблюдать установленную картелем квоту в 30 млн. барр.

При этом на рынке присутствует достаточно противоречивая информация, касающаяся оценок объемов добычи ОПЕК в ноябре. Согласно одной оценке, в ноябре добыча снова выросла – на 0,42 млн. барр. Причем рост был сформирован за счет объемов из Ирака при сокращении добычи в Саудовской Аравии и Ливии.

По другим оценкам, в ноябре объем добычи нефти в ОПЕК сократился (на 33 тыс. барр., до 32,121 млн. барр. в сутки), в основном, из-за снижения в Нигерии и Ливии. Однако в любом случае объемы добычи странами-членами картеля по-прежнему превышают установленную квоту (30 млн. барр. в сутки) по итогам восемнадцатого месяца подряд.

Учитывая складывающуюся ситуацию, члены ОПЕК вряд ли примут решение по сокращению добычи или изменению цен на добываемую нефть, а «ценовая война» в сегменте энергоносителей, вероятнее всего, продолжится до реальной балансировки мирового топливного рынка. В этих условиях цены на бункерное топливо будут продолжать умеренное скольжение вниз, считают аналитики.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews