Обзор топливного рынка: 51-я неделя 2015 года

В начале 2016 г. на мировом бункерном рынке превалирующим останется нисходящий тренд, считают аналитики Marine Bunker Exchange (MABUX).

На мировом топливном рынке сохраняется достаточно волатильная ситуация при превалирующем нисходящем тренде котировок. Максимальные за три года уровни добычи нефти в ОПЕК и опасения по поводу увеличения избытка мирового предложения за счет возможного выброса на рынок дополнительных объемов нефти из Ирана сохраняют потенциал драйверов давления вниз. Признаки формирования факторов поддержки цен по-прежнему отсутствуют.

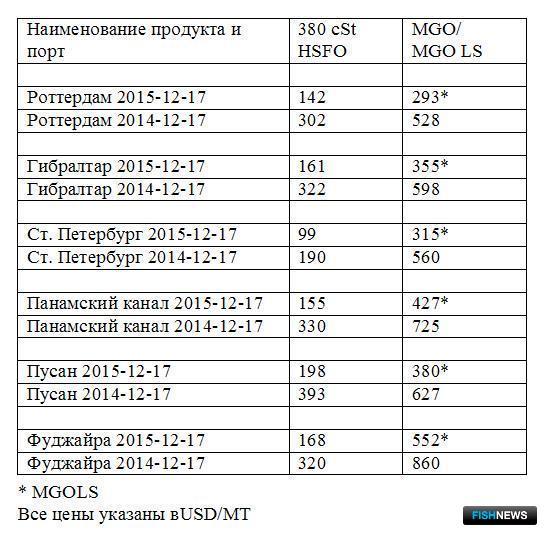

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 10 по 17 декабря показали достаточно уверенное движение вниз:

380 HSFO - снижение с 166,43 до 148,14 USD/MT(-18,29)

180 HSFO - снижение с 196,43 до 175,86 USD/MT(-20,57)

MGO - снижение с 427,36 до 393,50 USD/MT(-33,86)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), новый доклад Международного энергетического агентства (МЭА) о мировом спросе на нефть в 2015 – 2016 гг. усилил негативные настроения на мировом топливном рынке. Согласно содержащемуся в докладе прогнозу, который полностью совпадает с предыдущим, агентство по-прежнему ожидает, что рост мирового спроса на нефть в 2016 г. может замедлиться до 1,2 млн. барр. в день, против увеличения на 1,8 млн. барр. в день в этом году, поскольку поддержка спроса со стороны низких цен начнет слабеть. Что касается предложения, то по-прежнему высокая добыча нефти ОПЕК и восстановление поставок иранской нефти на мировой рынок способны привести к росту запасов нефти в хранилищах на 300 млн. барр.

Дополнительное давление на котировки оказал доклад ОПЕК по ситуации на рынке нефти: в ноябре члены нефтяного картеля увеличили добычу на 230,1 тыс. барр., до нового исторического рекорда в 31,695 млн. барр. в сутки. Таким образом, в ноябре предложение нефти ОПЕК оказалось на 900 тыс. барр. в день больше, чем предполагаемый спрос на нефть картеля в следующем году. Это самый высокий уровень добычи организации с апреля 2012 г., когда картель добывал 31,7 млн. барр. нефти в день. Прирост во многом был обеспечен увеличением добычи в Ираке.

Иранская сторона снова подтвердила абсолютную готовность к поставкам дополнительных объемов нефти на мировой рынок по факту отмены санкций. В ноябре страна добывала 2,8 млн барр. в день. Учитывая текущую ситуацию, ведущие производители нефти полагают, что цены на энергоносители еще не достигли своего минимума. Так, по мнению Венесуэлы, в случае, если ОПЕК продолжит свою политику наращивания добычи для выдавливания конкурентов с рынка, топливные котировки могут достигнуть значений в 20 долларов.

На этом фоне растут опасения по поводу возможного полного заполнения нефтехранилищ в мире – еще один потенциальный драйвер давления на топливные котировки. На данный момент переизбыток коммерческих запасов нефти в развитых странах Организации экономического сотрудничества и развития составляет более 3 млн. барр. (в 1998 г. они превышали 2,8 млрд. барр., а цена нефти падала до 10 долларов за баррель). При этом потребление в ОЭСР осталось примерно на том же уровне – около 46 млн. барр. в день. Загрузка крупнейшего нефтехранилища Соединенных Штатов в Кушинге превышает 80%, в Западной Европе загрузка хранилищ достигла 97%, а в Салданье-Бей (ЮАР) емкости заполнены полностью. По некоторым оценкам, если запасы продолжат накапливаться текущими темпами, остающееся в резервуарах свободное место заполнится уже в феврале следующего года. В этой ситуации компании будут вынуждены помещать больше нефти на плавучие танкеры, а не в наземные нефтехранилища. Одновременно нефтедобыча будет сокращаться. Вместе с тем достаточно трудно оценить остаток свободного места на танкерах во всем мире из-за отсутствия достоверной информации и наличия государственных запасов нефти, данные о которых не раскрываются.

Падение цен уже начинает создавать проблемы у компаний, специализирующихся на разработке сланцевых месторождений в США. В настоящее время 18 нефтегазовых компаний находятся в процессе подачи документов для защиты от кредиторов, и очевидно, что число обанкротившихся организаций будет расти. Кроме того, многие компании продолжают снижать расходы, замораживать разработку новых месторождений и сокращать количество действующих буровых установок. В среднесрочной перспективе это может оказать поддержку топливным котировкам.

По итогам двухдневного заседания регулятор впервые за последние 9 лет принял решение по ужесточению монетарной политики. Базовая процентная ставка была повышена на 25 базисных пунктов с уровня 0-0,25% до 0,25-0,5%. Рост стоимости заимствований спровоцировал укрепление доллара, что в свою очередь оказало давление на цены на энергоносители, сделав их дороже для иностранных покупателей.

Сенат США близок к тому, чтобы разрешить экспорт нефти из страны - в первый раз за последние 40 лет. Пока остаются некоторые разногласия по поводу размера налога на возобновляемые источники энергии, на котором настаивают демократы. Кроме того, законопроект должен быть одобрен президентом Соединенных Штатов. Однако вряд ли потенциальная отмена действующего запрета на экспорт нефти приведет к существенным стоимостным изменениям на мировом топливном рынке, поскольку США останутся страной, импортирующей нефть в больших количествах. При этом разрешение на экспорт может коснуться некоторых объемов легкой низкосернистой сланцевой нефти, а закупки нефти более тяжелых сортов будут продолжены.

Импорт нефти в Китай – показатель, способный поддержать котировки, - в среднесрочной перспективе, вероятно, будет расти, поскольку в течение следующих 12 месяцев планируется ввести в строй мощности для хранения нефти в объеме 106,9 млн. барр. При этом стратегические нефтяные резервы КНР увеличатся примерно до 400 млн. барр., что соответствует объему спроса примерно на 36 дней. Рост спроса на нефть со стороны мини-НПЗ также будет содействовать увеличению импорта.

В целом существующий избыток продукта на мировом топливном рынке сохраняет роль ключевого драйвера удешевления топливных ресурсов. В начале 2016 г. рынок останется под давлением из-за высоких показателей перепроизводства, а вероятное увеличение экспорта со стороны Ирана только усилит нисходящую динамику. Дальнейшее снижение может быть остановлено сокращением добычи со стороны ОПЕК и других крупнейших мировых производителей. Этот фактор в сочетании с возвращением премии за геополитический риск на Ближнем Востоке и в других нефтезависимых регионах способен развернуть вектор движения вверх. При этом всплески геополитической напряженности будут продолжать провоцировать моментные взлеты цен.

Аналитики полагают, что в начале 2016 г. на мировом бункерном рынке превалирующим останется нисходящий тренд.

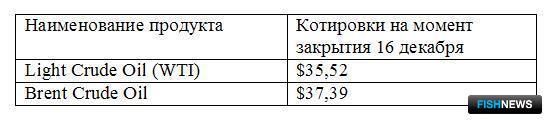

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews