Обзор топливного рынка: четвертая неделя 2016 года

Аналитики Marine Bunker Exchange (MABUX) отмечают высокую волатильность на бункерном рынке на фоне ожиданий формирования устойчивого тренда.

На текущей неделе мировые топливные котировки характеризовались высокой степенью волатильности. Первоначально был отмечен резкий отскок индексов вверх, но затем рынок перешел в фазу разнонаправленных колебаний без формирования устойчивого тренда.

Драйвером роста стало заявление президента конференции ОПЕК Эммануэля Ибе Качикву, согласно которому организация пока не приняла решения об экстренной встрече в марте, однако большинство стран-членов склоняются к необходимости ее проведения. Отдельно было подчеркнуто, что среди членов картеля существуют серьезные разногласия по поводу тактики дальнейших действий: от предоставления рынку права самому выбирать направление движения до необходимости формирования собственного тренда исходя из имеющихся ресурсов.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), дополнительным аргументом в пользу роста индексов стали ожидания резкого похолодания в Европе и США.

При этом состояние фундаментальных факторов остается без изменений: предложение по-прежнему на 1,5 – 2 млн. барр. в день доминирует над спросом. Создается впечатление, что рынок на данный момент существенно перепродан и старается использовать даже малейший повод для отскока вверх.

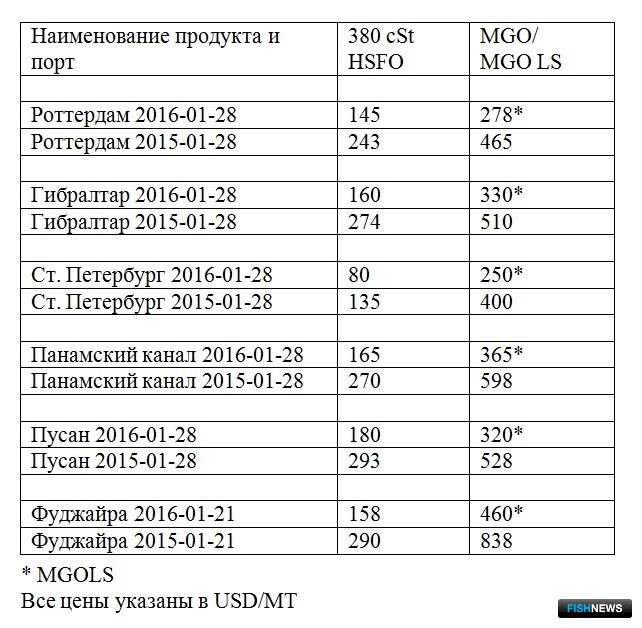

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 21 по 28 января 2016 г. показали общий умеренный рост, который вряд ли пока можно рассматривать как начало устойчивого тренда на восхождение:

380 HSFO - рост с 115,71 до 141.64 USD/MT(+25,93)

180 HSFO - рост с 148,14 до 172.29 USD/MT (+24,15)

MGO - рост с 341,43 до 354.50 USD/MT (+13,07)

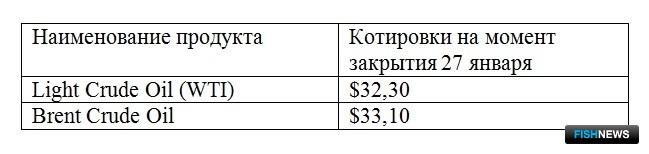

Всемирный банк понизил прогноз по средней цене на нефть марки Brent в 2016 г. сразу на 27% – c 51 до 37 долларов за баррель. Новая оценка отражает изменения, которые произошли в спросе и предложении с октября 2015 г. (дата предыдущего прогноза). Факторами снижения были названы более ранние, чем ожидалось, поставки на рынок иранской нефти, сохранение высоких уровней добычи в США при сокращении расходов и росте эффективности, а также теплая зима и слабые перспективы роста основных развивающихся экономик.

Статистические данные в Соединенных Штатах по итогам прошлой недели подтвердили, что запасы сырой нефти внутри страны на 120 млн. барр. превышают средний показатель для этого времени года за последние пять лет, а запасы бензина достигли самого высокого уровня с 1990 г. Запасы нефти на крупнейшем нефтехранилище в Кушинге снизились на 0,8 млн. барр. — до 63,4 млн. барр. после роста в течение 11 недель подряд. Общий рост запасов отмечается на фоне стабильно высоких уровней добычи даже при сокращении числа действующих нефтяных буровых установок (снижение на 5 единиц, до 510 по итогам прошлой недели).

Результаты очередного заседания ФРС не принесли никаких неожиданностей: повышения ставок не произошло, а в комментариях регулятора отмечается, что ставка может оставаться неизменной в течение некоторого времени. Принятое решение спровоцировало некоторое падение американского доллара и, соответственно, поддержало топливные котировки.

После выступления председателя конференции ОПЕК картель продолжил предпринимать шаги с целью восстановления контроля над пока неуправляемым ростом мировой добычи. Генеральный секретарь ОПЕК Абдалла аль-Бадри призвал крупнейших производителей нефти помочь сдержать падение мировых цен. Рынок расценил это заявление как признак того, что ОПЕК не рассматривает возможность снижения добычи в одностороннем порядке. До сих пор только Оман и Азербайджан выразили готовность снизить добычу вместе с ОПЕК, в то время как многие участники картеля не видят такой необходимости. По крайней мере, государственная нефтяная компания Саудовской Аравии Saudi Aramco продолжает инвестиции в добычу нефти и газа, несмотря на сокращение расходов. Кувейт также не намерен сокращать инвестиции.

Ирак в свою очередь объявил о рекордном уровне выпуска нефти в декабре 2015 г. На нефтяных месторождениях в центральной и южной частях страны добывалось 4,13 млн. барр. в день. За тот же месяц страна экспортировала 99,7 млн. барр. нефти по средней цене 29,3 доллара - рекордный объем и минимальная цена. Причем, по некоторым оценкам, в текущем году этот уровень может быть превзойден.

Вместе с тем 27 января предложение Венесуэлы по проведению внеочередной встречи ОПЕК поддержал Эквадор, а министр нефти Венесуэлы Эулохиодель Пино начинает тур по государствам ОПЕК и не входящим в картель странам в еще одной попытке заручиться поддержкой для проведения совместных действий по остановке падения цен на нефть. Пока очередная регулярная встреча картеля назначена на 2 июня 2016 г.

Потенциальное замедление экономики Китая остается одним из основных факторов снижения котировок. Китайский индекс Shanghai Composite упал на 6,4%, до минимального уровня с декабря 2014 г. Снижение акций китайских компаний вызвано опасениями рынка по поводу рекордного оттока капитала из КНР, в минувшем году увеличившегося в семь раз и превысившего 1 трлн. долларов. Грузооборот ж/д транспорта в Китае – один из основных экономических индикаторов – также снизился на 11,9% в прошлом году (против снижения только на 3,9% в 2014 г.).

Импорт сырой нефти в КНР в 2015 г. вырос на 8,8% (против роста в 9,3% в 2014 г.). Однако впервые большая часть импорта была использована не для пополнения стратегических запасов, а для переработки в продукты с добавленной стоимостью, предназначенные на экспорт за счет привлечения к этому процессу частных НПЗ. Ожидается, что в 2016 г. малые и средние НПЗ Китая потребят порядка 20% импорта сырой нефти. Темпы производства готовой продукции на таких предприятиях за год выросли на 49%, благодаря чему страна стала чистым экспортером нефтепродуктов: на 2016 г. рост экспорта прогнозируется на 31%, до 25 млн тонн при росте импорта на 7,3%, до 357 млн тонн.

В Европе Совет управляющих ЕЦБ на заседании 21 января сохранил базовую процентную ставку в еврозоне на рекордно низком уровне в 0,05%, это решение полностью совпало с прогнозами аналитиков. Одновременно было отмечено, что ЕЦБ пока не видит позитивного влияния дешевой нефти на экономику Евросоюза: ее значительное удешевление пока не отразилось ни на заработной плате, ни на инфляции в ЕС. Новое обсуждение вопроса о повышении ставки перенесено на март.

Таким образом на рынке сохраняется высокая волатильность на фоне ожиданий формирования устойчивого тренда. Дальнейший вектор движения будет во многом зависеть от того, насколько успешными окажутся усилия основных производителей нефти по снижению объемов добычи, ограничив тем самым предложение. Аналитики полагают, что на следующей неделе цены на бункерное топливо продолжат умеренные разнонаправленные колебания.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews