Обзор топливного рынка: 16-я неделя 2016 года

Бункерный рынок находится в ожидании формирования устойчивого тренда, отмечают аналитики Marine Bunker Exchange (MABUX).

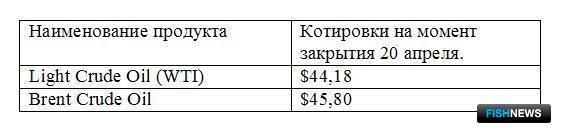

Несмотря на позитивные ожидания и прогнозы, переговоры о глобальной фиксации уровня добычи нефти окончились безрезультатно. Один из лидеров ОПЕК, Иран, вообще отказался принимать в них участие. Остальные страны не смогли договориться об уровне, на котором производство должно быть заморожено. Участники переговоров решили, что им нужно больше времени, так как считают, что фундаментальные показатели рынка улучшаются. Новая встреча нефтепроизводителей должна состояться в мае в Москве либо в Вене в июне.

Вместе с тем ожидания резкого снижения котировок после провала переговоров в Дохе также не стали реальностью: индексы в кратчайшие сроки смогли отыграть падение. При этом внимание рынка достаточно быстро переключилось на другие геополитические события, способные повлиять на баланс спроса и предложения, в первую очередь на последствия забастовки работников нефтяной промышленности в Кувейте.

Однако спекуляции по поводу дальнейших возможных шагов производителей нефти для достижения соглашения по заморозке уровней добычи продолжаются. Так, по мнению России, заключение такого соглашения может стать неактуальным уже в июне. Период, который брался в качестве предложения по заморозке объемов добычи – шесть месяцев – достаточно короткий, поскольку рыночные факторы продолжают играть свою роль и баланс спроса и предложения будет выравниваться в результате низких цен и сокращения инвестиций.

Саудовская Аравия, в свою очередь, уже пообещала отреагировать наращиванием добычи на любые подобные шаги государств-конкурентов. В частности, по некоторым оценкам, Саудовская Аравия вполне способна прибавить чуть больше 1 млн. барр. в день одномоментно, и еще плюс миллион - через 6-9 месяцев, после завершения разработки ряда новых проектов.

Кроме того, текущие перебои с поставками на севере Ирака, в Нигерии, Венесуэле и в Северном море помогли сократить предложение на 750 тыс. барр. в день, это половина уровня, при котором считается, что мировое предложение растет.

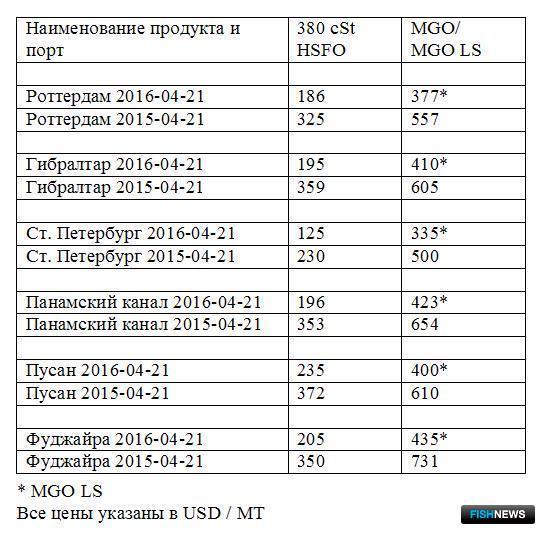

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 15 по 21 апреля 2016 г. перешли в уверенный рост:

380 HSFO - рост с 175,71 до 180,00 USD/MT (+16,14)

180 HSFO - рост с 218,07 до 226,36 USD/MT (+13,43)

MGO - рост с 411,50 до 423,50 USD/MT (+23,86)

Мощным фактором поддержки топливных котировок выступила начавшаяся в Кувейте 17 апреля и завершившаяся 20 апреля забастовка работников, занятых в нефтяной промышленности. Причиной забастовки стал конфликт нефтяников и властей по поводу исключения нефтяной отрасли из нового проекта по оплате труда госработников. Забастовка привела к моментному сокращению производства нефти в стране почти на 60% - до 1,1 млн. барр. в день с 2,8 млн. барр. в день в марте. Снижение производства способствовало сокращению глобального предложения на рынке физической нефти.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), еще одним фактором поддержки стало продолжающееся снижение объемов производства нефти в США. Количество активных нефтяных буровых установок снизилось до минимальных уровней за последние 70 лет. По состоянию на 15 апреля в работе находилась только 351 установка против 1609 в октябре 2014 г.

Число закладок новых домов в США в марте упало до самого низкого уровня с октября, что косвенно подтверждает, что ситуация в мировой экономике и условия внутри страны не оправдывают повышения процентных ставок. Ожидание мягкой риторики от ФРС приводит к ослаблению доллара, поскольку низкие процентные ставки делают эту валюту менее привлекательной для инвесторов, что, соответственно, поддерживает топливные котировки.

Цены на топливо была также поддержаны данными из Китая, который вновь начал наращивать импорт сырой нефти. За первый квартал 2016 г. КНР увеличила объем импорта нефти на 13%, до 91,1 млн. тонн. Суточный объем импорта нефти составил 7,34 млн. барр. Предполагается, что Китай до конца года будет удерживать импорт на уровне около 7 млн. барр. в день. И хотя с заполнением нефтехранилищ в ближайшее время ожидается некоторое снижение спроса на нефть, по мере строительства новых емкостей во втором полугодии он вновь начнет расти.

Рынок также оценивает озвученные Ираном сроки по увеличению добычи до 4 млн. барр. в день: к марту 2017 г. При этом после достаточно длительного периода санкций износ активов нефтяной индустрии страны достиг критических максимумов, а иностранные компании ведут переговоры крайне медленно, опасаясь новых санкций. Соответственно, по некоторым оценкам, Иран сможет прибавить 800 тыс. барр. в день только к 2020-2021 гг.

Вместе с тем, по состоянию на середину января Иран располагал 30-50 млн. барр. нефти, хранившимися на супертанкерах. Многие из них не были готовы выйти в море или не были должным образом застрахованы для плавания в европейские порты. Также сообщалось о запретах Саудовской Аравии и Бахрейна на посещение их портов иранскими судами. Еще большей проблемой являются ограничения, введенные властями США на транзакции в долларах с Ираном. Эти ограничения делают сложным возвращение Ирана на рынки западных стран.

Ирак нарастил добычу нефти в марте до рекордного объема в 4,55 млн. барр. в день. В феврале этот показатель составлял 4,46 млн. барр. в день. Экспорт нефти в марте вырос на 17,9% по сравнению с февралем - до 3,81 млн. барр. в день.

Недавно сформированное в Ливии правительство национального единства заявило о планах по скорому наращиванию добычи нефти. В настоящее время Ливия добывает 300 тыс. барр. нефти в день, тогда как до начала гражданской войны в 2011 г. добыча составляла 1,6 млн. барр. в день. Именно снижение добычи ливийской нефти дало возможность Саудовской Аравии нарастить собственную добычу до рекордных 10,3 млн. барр. в день.

В целом мировой топливный рынок по-прежнему находится в фазе постепенного восстановления баланса фундаментальных факторов спроса-предложения. Аналитики полагают, что цены на бункерное топливо продолжат на следующей неделе умеренные разнонаправленные колебания в ожидании формирования устойчивого тренда.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews