Обзор топливного рынка: третья неделя 2015 года

Сохраняющийся дисбаланс спроса и предложения продолжает двигать цены на бункерное топливо вниз, отмечают аналитики Marine Bunker Exchange (MABUX).

Первые две недели 2015 г. не принесли никаких существенных изменений в общий нисходящий тренд мирового топливного рынка: движение котировок вниз уверенно продолжается. Основной фактор снижения также пока остается неизменным: значительное преобладание предложения над спросом (по некоторым оценкам, излишек составляет 1,5-2 млн. барр. в день), вызванное резким ростом добычи сланцевой нефти в США, замедлением экономического развития и, соответственно, падением спроса на энергоносители в Европе, Китае и Соединенных Штатах. Значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, за трехнедельный период с 25 декабря 2014 г. по 14 января 2015 г. также показали довольно существенное падение:

380 HSFO - снижение с 304,79 до 244,64 USD/MT (-60,15)

180 HSFО - снижение с 349,29 до 286,93 USD/MT (-62,36)

MGO - снижение с 668,93 до 605,93 USD/MТ (-63,00)

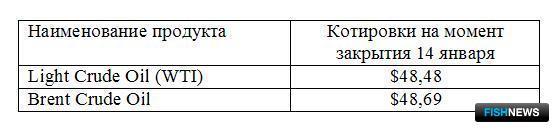

Одним из основных событий прошедшей недели, двинувших котировки далее вниз, стал ряд прогнозов мировых ведущих финансово-экономических институтов. В частности, Goldman Sachs ожидает снижения цен для WTI с 75 до 39 долларов за баррель на 6 месяцев и с 80 до 65 долларов за баррель на год. Прогнозы по Brent снижены с 85 до 43 долларов за баррель на 6 месяцев и с 90 до 70 долларов за баррель на год. По мнению Goldman Sachs, нефть должна торговаться на низком уровне на протяжении достаточно длительного времени, чтобы инвестиции в американскую сланцевую нефть сократились, изменив тем самым баланс мирового рынка. Аналитики Societe Generale также ухудшили прогноз по ценам на нефть Brent на 2015 г. на 15 долларов — до 55 долларов за баррель.

Пока же добыча нефти в Соединенных Штатах в январе достигла максимума с февраля 1986 г., составив 9,19 млн. барр. в день. Минэнерго США прогнозирует, что в текущем году в стране в среднем будет добываться 9,3 млн. баррелей нефти в день в соответствии с декабрьским прогнозом. Прогноз по добыче на 2016 г. составляет 9,5 млн. барр. в день.

Вместе с тем на рынке все же присутствуют спекуляции о возможном сокращении объемов добычи нефти в США. По информации крупнейшего оператора буровых платформ Helmerich & Payne Inc., в последнее время было отменено четыре контракта на бурение. Также четыре буровых контракта было разорвано с еще одним оператором - компанией Pioneer Energy Services. По некоторым прогнозам, в ближайшее время число отмененных контрактов на бурение может достигнуть 50-60 (всего на 2015 г. в США планировалось 190 новых контрактов на бурение). Кроме того, финансовое состояние ряда компаний, особенно небольших, быстро ухудшается, свидетельством чего стало банкротство техасской WBH Energy на прошлой неделе. Однако такие банкротства вряд ли приведут к нарушению работы всей отрасли: там начнется волна слияний и поглощений.

На фоне избытка предложения США могут ослабить действующий уже 40 лет запрет на поставки нефти за рубеж после того, как мексиканская нефтяная госкорпорация Petroleos Mexicanos попросила сделать для нее исключение из общего правила. В настоящее время ведутся переговоры об импорте 100 тыс. барр. легкой нефти в сутки для увеличения производства бензина и улучшения качества нефтепереработки.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), ситуация на мировом валютном рынке с сохраняющимся высоким курсом доллара также провоцирует снижение цен на топливо. Это обусловлено в том числе многочисленными спекуляциями относительно возможного скорого начала программы финансового стимулирования Европейским центральным банком. Вместе с тем внимание участников рынка направлено на проходящую в Греции предвыборную кампанию, где в случае победы оппозиционной партии Syriza (выборы назначены на 25 января) может быть принято решение о выходе страны из зоны евро.

«Украинский фактор» пока характеризуется вялотекущей динамикой. Запланированная на 15 января в Астане встреча по Украине на уровне президентов стран так называемой «нормандской четверки» перенесена на несколько недель. Несмотря на всю подготовительную работу, между политическими директорами и министрами по-прежнему отсутствует договоренность о путях разрешения украинского кризиса, что, соответственно, препятствует переводу уровня переговоров в президентский формат.

Глобальный спрос на энергоносители на данный момент растет более медленными темпами и в основном за счет Китая. В декабре импорт нефти вырос на 19,5% до 30,4 млн. тонн, а в целом в 2014 г. импорт увеличился на 9,5% – до 310 млн. тонн. Однако столь значительный прирост обусловлен не ростом промышленного производства в КНР, а желанием страны увеличить экстренные запасы нефти в условиях минимальных более чем за пять лет цен на сырье.

Действия ОПЕК пока тоже не несут никаких признаков возможного сокращения уровня добычи. Давления на котировки добавило заявление министра нефти ОАЭ Сухэйля Мохаммеда аль Мазруи о сохранении планов страны по наращиванию добычи на 30% к 2017 г. — до 3,5 млн. барр. в день. По его словам, ОПЕК не может самостоятельно постоянно поддерживать мировые цены на нефть, а рост производства сланцевых углеводородов в Северной Америке в этих условиях должен быть ограничен. Это может свидетельствовать о том, что в ближайшее время противостояние между странами Персидского залива и производителями в Северной Америке продолжится.

Таким образом, на сегодняшний день по-прежнему отсутствуют фундаментальные причины для удорожания энергоносителей, так как предложение значительно превышает спрос. Аналитики Marine Bunker Exchange полагают, что в этих условиях на мировом топливном рынке могут присутствовать кратковременные колебания котировок при сохраняющемся акценте на снижение цен на бункерное топливо.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews