Обзор топливного рынка: 32-я неделя 2015 года

Состояние фундаментальных факторов «спрос-предложение» по-прежнему толкает цены на бункерное топливо вниз, отмечают аналитики Marine Bunker Exchange (MABUX).

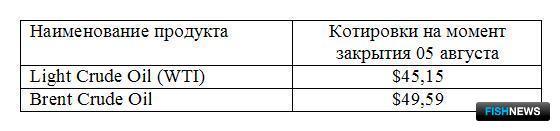

Несмотря на колебания котировок основных маркерных сортов нефти, сменивших нисходящий тренд на умеренный рост в последние несколько дней, общая динамика мирового бункерного рынка демонстрирует падение цен на топливо. Никаких существенных изменений на рынке не происходит: излишек нефти при слабом спросе по-прежнему остается основным драйвером снижения, а появляющиеся новости, способные оказать поддержку котировкам, носят временный спорадический характер. Значения Мирового бункерного индекса MABUX,рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 30 июля по 5 августа также продолжили уверенное снижение:

380 HSFO - снижение с 273,21 до 253,07 USD/MT(-20,14)

180 HSFO - снижение с 330,50 до 298,29 USD/MT (-32,21)

MGO - снижение с 549,14 до 540,64 USD/MT (-8,50)

Несмотря на то, что пик добычи нефти в Соединенных Штатах был достигнут в марте, число действующих нефтяных буровых установок вновь начало расти: на прошлой неделе оно увеличилось еще на 5 единиц - до 664. Устойчиво высокое производство в США и рекордные объемы нефтедобычи в других крупных мировых экспортерах наряду с новыми усилиями по увеличению числа буровых установок усилили давление на топливные котировки и снизили оптимизм в отношении возможного достижения баланса спроса и предложения.

Коммерческие запасы нефти на прошлой неделе упали еще на 4,4 млн. барр. - до 455,3 млн. барр., однако общий объем запасов нефти и нефтепродуктов остается близким к многолетним максимумам. Запасы нефти в терминале Кушинга (штат Оклахома) также снизились на 542 тыс. барр. - до 57,2 млн. барр. При этом производство нефти в СШАна прошлой неделе сократилось на 145 тыс. барр. в день - до 9,4 млн. барр. в день: самое сильное падение за неделю с октября 2014 г.Коэффициент использования нефтеперерабатывающих мощностей вырос на 1% - до 96,1% (прогнозы предполагали сокращение на 0,3%).

ВВП Соединенных штатов во втором квартале вырос на 2,3% годовых , что оказалось ниже ожиданий роста (2,7%). Согласно пересмотренным данным, в первом квартале ВВП вырос на 0,6% годовых, тогда как ранее сообщалось о сокращении на 0,2%.

Результаты двухдневного заседания Федеральной резервной системы не принесли сюрпризов: процентные ставки остались на рекордно низком уровне 0-0,25% годовых. Центральный банк США указал на прогресс на рынке труда, дав тем самым понять, что остается на пути к повышению процентных ставок в этом году. Однако, хотя экономика страны находится в фазе роста после некоторого периода слабости, повышенная глобальная неопределенность, вызванная обвалом цен на сырье и волатильностью китайского фондового рынка, могут заставить ФРС отложить свои планы по повышению ставок.

Производственная активность в Китае снизилась до самого низкого уровня за два года. Производственный индекс менеджеров по снабжению (PMI) Caixin для КНР упал с 49,4 в июне до 47,8. Окончательное значение оказалось ниже предварительного показателя за июль (48,2), а также ниже официального производственного PMI, опубликованного 1 августа. Здесь, впрочем, также было отмечено понижение: с 50,2 в июне до 50 в июле.

Прогнозы предполагают, что в этом году рост экономики Китая составит 7%, в будущем - 6,8%: прогнозы по обоим показателям понижены на 0,2%. Основными причинами называются недостаточно высокий спрос на китайский экспорт, сокращение трудоспособного населения и рост заработной платы в КНР. В будущем все большее значение будут приобретать реформы, направленные на улучшение распределения ресурсов, в особенности те, которые смогут снизить доминирование в экономике госпредприятий и облегчить получение необходимых для развития средств высокоэффективными компаниями частного сектора.

В Европе продолжается медленное восстановление экономики благодаря падению цен на нефть и мягкой монетарной политике, но рост корпоративных расходов по-прежнему остается слабым. Индекс деловой активности в еврозоне за июль составил 52,4 (прогноз был 52,2, предыдущее значение - 52,5). При этом основным региональным фактором риска для топливного рынка остается Греция.

Греческий фондовый рынок, не работавший в течение пяти недель, открылся 3 августа резким падением: фондовый индекс ASE рухнул на рекордные 23%. На данный момент многое зависит от исхода переговоров между правительством Алексиса Ципраса и представителями международных кредиторов по многомиллиардной программе помощи Греции, уже третьей по счету за последние пять лет. Пока же новым дедлайном остается 20 августа, когда Греция должна выплатить 3,2 млрд. евро Европейскому Центробанку. В случае дефолта (как уже случилось в июне с МВФ), ЕЦБ прекратит поддержку греческих банков, вернув страну в состояние финансового кризиса.

ОПЕК вновь подтвердила, что не планирует уменьшать общую добычу нефти картелем. Во втором квартале текущего года члены организации добывали в общей сложности 31,25 млн. барр. в сутки (почти на 3 млн. барр. превышая суточную потребность).

Продолжаются спекуляции по поводу возможности Ирана быстро нарастить поставки нефти после снятия санкций. Последние прогнозы утверждают, что ИРИ в состоянии увеличить поставки на 500 тыс. барр. в день в течение недели после снятия санкций. Вполне вероятно, что речь идет о нефти, которая сейчас находится на хранении на борту более 20 танкеров. Однако вслед за распродажей этих партий неизбежно последует спад, поскольку технические возможности Ирана не позволят резко увеличить добычу, и, соответственно, экспорт нефти.

Сама отмена санкций также остается под вопросом. Резолюция об отклонении соглашения с Ираном внесена на рассмотрение комитета палаты представителей Конгресса США по иностранным делам. По мнению американских законодателей, сделка обеспечивает полное смягчение санкционного режима в отношении Ирана на постоянной основе в обмен на введение лишь временных ограничений на ядерную программу. Аналогичное развитие событий ожидается и в верхней палате Конгресса. Президент Барак Обама ранее уже указал, что не позволит торпедировать соглашение и в случае необходимости - при отклонении соглашения Конгрессом - воспользуется правом вето. Чтобы преодолеть его, обеим палатам Конгресса потребуется две трети голосов.

Таким образом, на мировом топливном рынке пока отсутствуют факторы, способные остановить падение котировок и перевести их в восходящее движение. налитики Marine Bunker Exchange предполагают, что в краткосрочной перспективе наличие и даже увеличение избытка нефти на мировом топливном рынке сохранит вариативность нисходящего тренда для цен на бункерное топливо.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews