Обзор топливного рынка: 34-я неделя 2015 года

Нисходящее движение на мировом бункерном рынке продолжается, отмечают аналитики Marine Bunker Exchange (MABUX).

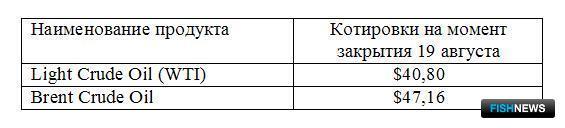

Общий нисходящий тренд мировых топливных котировок, преобладающий на рынке уже достаточно длительное время, продолжился и на текущей неделе. Основным фактором давления остается избыток предложения, который, по некоторым оценкам, уже достиг отметки в 3 млн. барр. в день. На фоне замедления темпов роста мировой экономики (прежде всего, китайской) ведущие производители нефти - США, Россия и государства ОПЕК - не демонстрируют признаков сокращения добычи. Дополнительное давление на котировки было оказано укрепившимся долларом.

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 13 по 19 августа продолжили показывать снижение, причем его темпы вновь возросли:

380 HSFO- снижение с 247,43 до 234,07 USD/MT(-13,36)

180 HSFO- снижение с 290,07 до 274,50 USD/MT (-15,57)

MGO- снижение с 534,14 до 525,14 USD/MT (-9,00)

Опасения относительно перенасыщенности рынка обострились в последние недели после новостей об увеличении числа буровых установок в США, несмотря на низкие цены на нефть. В частности, число действующих нефтяных буровых установок в Соединенных Штатах выросло на 2 единицы до 672 (рост 4-ю неделю подряд). В целом, общее число буровых по-прежнему примерно на 60% ниже максимума - 1609 единиц, достигнутого в октябре прошлого года. Продолжающийся рост количества установок показывает, что производители сланцевой нефти в США увеличивают эффективность добычи и могут наращивать объем буровых работ даже при текущих низких ценах. Вместе с тем вряд ли стоит ожидать длительного продолжения роста числа действующих буровых, а возможное последующее падение буровой активности может вызвать снижение объемов добычи нефти в США, поддержав тем самым топливные цены до конца года.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), в последнее время отмечается последовательный рост запасов нефти на главном нефтехранилище Соединенных штатов в Кушинге. Это связано с тем, что нефтеперерабатывающие заводы в США в настоящее время начинают замедлять производство по мере приближения периода технического обслуживания после того, как пик летнего водительского сезона в стране миновал. А это, в свою очередь, может снизить коммерческий спрос на нефть и еще больше увеличить запасы, двинув цены далее вниз.

Последние действия Народного банка Китая резко усилили опасения по поводу возможных последствий девальвации юаня для глобального валютного и топливного рынков. Вместе с тем на данный момент удешевление китайской валюты вряд ли значительно повлияет на импорт нефти в КНР, так как сильное падение цен на нефть нивелирует эту девальвацию. Кроме того, импорт может получить поддержку со стороны растущего экспорта из Китая продуктов переработки.

Рост ВВП 19 стран еврозоны, по первой оценке, во втором квартале составил 0,4% в квартальном исчислении и 1,3% - в годовом. Ранее ожидалось, что восстановление в еврозоне останется умеренным и постепенным, однако темпы восстановления пока расцениваются как «разочаровывающие» в долгосрочной перспективе, поскольку реальный ВВП еврозоны сейчас остается около уровней 2008 г.

Позитивной новостью отметилась Греция: 14 августа министры финансов еврозоны согласовали предоставление стране нового пакета финансовой помощи в размере 86 млрд. евро.Однако принятое решение еще требует одобрения парламентов ряда европейских стран. Германия уже заявила, что будет участвовать в новом раунде финансовой помощи только при участии в нем Международного валютного фонда, который пока отказался дать подобные обязательства. По мнению МВФ, сначала реальные шаги по сокращению греческого долга должны предпринять правительства других стран еврозоны.

Спекуляции по поводу отмены санкций в отношении Ирана остаются потенциальным драйвером рынка. Представители Госдепартамента США заявили, что Соединенные Штаты не намерены следовать примеру Швейцарии, уже решившей снять санкции с Ирана. По заявлению Госдепа, санкции не будут сняты до тех пор, пока МАГАТЭ не убедится в том, что Иран предпринял все необходимые шаги, связанные с его ядерной программой.

При этом в США уже 21 сенатор-демократ намерен поддержать сделку. Для того чтобы республиканская оппозиция в верхней палате не смогла ее заблокировать и преодолеть президентское вето, необходимо 34 голоса. В соответствии с принятым в США законом, договоренность с Ираном была направлена администрацией на рассмотрение Конгресса, у которого есть 60 дней на изучение документа. Пока же Управление энергетической информации США предполагает, что Иран может начать продавать дополнительно до 100 тыс. барр. нефти в день из своих запасов до конца этого года.

Дополнительное давление на топливные цены оказывают сообщения о том, что Ирак намерен нарастить добычу, которая в июле и так повысилась до рекордно высокой отметки в 4,18 млн. барр. в сутки. Кроме того, Ангола планирует поставлять на мировой рынок в октябре 1,83 млн. барр. нефти в день, что является самым высоким показателем с ноября 2011 года.

В целом, на мировом топливном рынке по-прежнему отсутствуют признаки перебалансировки, как нет и признаков сокращения нефтедобычи в какой-либо из стран. Аналитики Marine Bunker Exchange считают, что в этих условиях цены на бункерное топливо будут продолжать постепенное скольжение вниз.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews