Обзор топливного рынка: 26-я неделя 2015 года

На следующей неделе цены на бункерное топливо останутся в достаточно узком диапазоне ввиду слабых фундаментальных факторов, прогнозируют аналитики Marine Bunker Exchange (MABUX).

Мировой топливный рынок в течение недели оставался в фазе вялых разнонаправленных колебаний. В состоянии основных фундаментальных факторов существенных изменений не произошло: предложение по-прежнему превалирует над спросом. Реальный потенциал драйверов сохраняют два события: греческий финансовый кризис и соглашение по иранской ядерной программе. Однако дедлайном по обоим событиям является 30 июня, из чего можно заключить, что на вторник следующей недели придется пик волатильности котировок в случае, если каких-либо существенных результатов не будет достигнуто до этого срока. Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период со 18 по 24 июня также показывали незначительные разнонаправленные колебания:

380 HSFO - снижение с 330,21 до 330,07 USD/MT (-0,14)

180 HSFO - рост с 356,43 до 359,86 USD/MT (+3,43)

MGO - рост с 619,50 до 621,43 USD/MT (+1,93)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), превалирование предложения над спросом на мировом топливном рынке по-прежнему остается основным фактором давления на топливные цены. В частности, в Атлантическом бассейне, включая Северное море и Западную Африку, сохраняется большое количество – около 10 млн. барр. – непроданных грузов нефти. В летний период спрос на нефть обычно находится на высоком уровне, а НПЗ имеют максимальную загрузку. Однако в данный момент ситуация кардинально не меняется, и в преддверии осеннего сезона это может создать дополнительный излишек нефти, двинув цены вниз.

Коммерческие запасы нефти в США (исключая стратегический резерв) за неделю, завершившуюся 19 июня, снизились еще на 4,9 млн. барр. - до 463 млн. барр., это 29-я неделя снижения подряд. Запасы нефти на крупнейшем в стране терминале в Кушинге также снизились на 1,9 млн. барр., до 56,2 млн. барр. Снижение запасов происходит при одновременном увеличении добычи нефти: показатель вырос на 15 тыс. барр. в день – до 9,604 млн. барр., что на 0,15% выше показателя предыдущей недели. Еще один индикатор: число буровых установок в США за неделю сократилось на 4 единицы - до 631, продемонстрировав снижение по итогам 28-й недели подряд.

Реальное снижение ВВП Соединенных Штатов в первом квартале 2015 г., согласно окончательной оценке, составило 0,2% в годовом выражении. Заказы на товары длительного пользования в мае упали третий раз за последние четыре месяца: показатель снизился на 1,8% по сравнению с апрелем (против прогнозов падения в 1%). Это еще раз указывает на то, что спрос остается низким.

По словам представителей Федеральной резервной системы США, условия для принятия решения о том, когда начинать повышение ставок, могут быть достигнуты уже в сентябре, причем в декабре возможно дополнительное повышение ставки. ФРС на прошлой неделе заявила, что экономика США растет умеренными темпами после остановки в первом квартале. Тем не менее руководители ФРС отметили, что инфляция по-прежнему не дотягивает до целевого уровня в 2%. Наиболее вероятным сценарием видится сохранение ставки на прежнем уровне на заседании 28-29 июля и возможное ее повышение на заседании 16-17 сентября.

Предварительный индекс менеджеров по снабжению (PMI) для производственной сферы Китая в июне составил 49,6 против окончательного значения 49,2 в мае. Несмотря на некоторый рост, июньский индекс все же остался ниже 50 пунктов, что говорит о продолжении процесса замедления экономического развития в КНР.

Совет Евросоюза на уровне глав МИД 22 июня принял без обсуждения решение о продлении экономических санкций в отношении России. Санкции затрагивают доступ на европейский финансовый рынок для некоторых банков РФ, торговлю оружием и рядом товаров двойного назначения, а также экспорт некоторых технологий, связанных с энергетикой. Санкционное противостояние продолжается, а ситуация вокруг Украины сохраняет потенциал драйвер-фактора для мирового топливного рынка.

Спекуляции вокруг способности Греции выполнить свои обязательства перед международными кредиторами и риск выхода страны из еврозоны продолжают оказывать серьезное давление на топливные цены. 30 июня Греция должна заплатить МВФ по своим долгам 1,6 млрд. евро, чтобы продолжить получать помощь – очередной транш на 7,2 млрд. евро. Саммит европейских лидеров 25-26 июня может стать последним шансом для достижения соглашения. Причем если даже соглашение между кредиторами и Грецией будет достигнуто, потребуется как минимум около недели для его согласования на всех необходимых уровнях, прежде чем транш кредита может быть перечислен стране. Возможный дефолт Греции способен нанести в том числе серьезный ущерб нефтяному рынку в Европе, поскольку основная часть роста спроса приходится на южную часть региона. Дефолт Греции распространит премию за риски на другие южноевропейские страны, соответственно, резко снизив спрос на нефть и нефтепродукты.

Сроки выплат по греческому долгу совпадают со сроком завершения переговоров по иранской ядерной программе. Стороны должны выработать и подписать соглашение, которое будет регулировать деятельность Ирана в области обогащения урана и гарантировать снятие санкций при выполнении определенных условий страной. Велика вероятность, что заключение соглашения может привести к выбросу на мировой рынок значительных объемов иранской нефти, что в итоге спровоцирует снижение цен на топливо. Однако перспективы заключения соглашения вновь оказались под вопросом после того, как иранский парламент 23 июня принял решение о запрете группе экспертов ООН проводить инспектирование ядерных объектов военного и научного назначения.

Аналитики Marine Bunker Exchange полагают, что цены на бункерное топливо, вероятно, будут оставаться в очень узком диапазон ввиду слабых фундаментальных факторов спроса и предложения и в связи с приближающимся дедлайном достижения окончательных соглашений по греческому долгу и атомной программе Ирана. 30 июня эксперты ожидают всплеск волатильности котировок, после которого возможны попытки формирования кратковременных трендов.

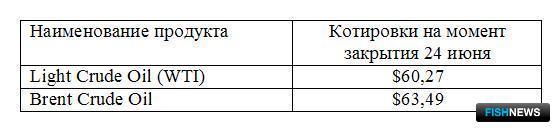

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews