Обзор топливного рынка: 43-я неделя 2015 года

Перспективы роста цен на бункерное топливо остаются маловероятными, считают аналитики Marine Bunker Exchange (MABUX).

Мировые топливные котировки на текущей неделе вновь перешли в умеренное снижение. Драйверами нисходящего тренда остаются слабые статистические данные по Китаю, продолжающееся наращивание добычи странами ОПЕК при достаточно агрессивной маркетинговой политике Саудовской Аравии в Европе, ожидания возвращения Ирана на рынок.

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 15 по 22 октября показали возобновившееся скольжение котировок вниз:

380 HSFO - снижение с 224,14 до 219,71 USD/MT(-4,43)

180 HSFO - снижение с 252,43 до 248.14 USD/MT (-4,29)

MGO - снижение с 513,71 до 508.00 USD/MT (-5,71)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), Всемирный банк (ВБ) ухудшил прогноз цен на нефть. Предполагается, что средняя стоимость нефти (корзина сортов Brent, Dubai и WTI с равным весом) в 2015 г. составит 52 доллара за баррель (против июльского прогноза в 57 долларов за баррель). Среднегодовая цена нефти в 2016 г. ожидается на уровне 51 доллара за баррель – на 10 долларов ниже предыдущих оценок.

Коммерческие запасы нефти в США вновь выросли на 8,028 млн. барр. – до 476,6 млн. барр. Запасы нефти на нефтехранилище в Кушинге одновременно снизились на 78 тыс. барр.

При этом количество нефтяных буровых установок в Соединенных Штатах уменьшилось еще на 10 единиц, до 595 на прошлой неделе - снижение седьмую неделю подряд и минимальное значение с июля 2010 г. На сегодняшний день запасы нефти в США по-прежнему остаются на максимальных уровнях, несмотря на снижение буровой активности. Все это в целом свидетельствует о том, что на мировом рынке сохраняется значительный избыток продукта: потенциальный драйвер для снижения цен на топливо. Вместе с тем снижение активности НПЗ со временем приведет к сокращению запасов нефтепродуктов, что может в среднесрочной перспективе оказать поддержку ценам на топливо.

В то же время возможный рост котировок может быть ограничен фактом принятия ФРС Соединенных Штатов решения о повышении процентных ставок. Последующее за этим удорожание доллара сделает цены на сырье менее привлекательными для инвесторов, пользующихся другими валютами.

Общая статистика по Китаю находится в отрицательной зоне: ВВП страны по итогам третьего квартала вырос на 6,9% против прогноза роста на 6,8%. Однако промышленное производство укрепилось только на 5,7% против предполагавшихся 6%. Все это в целом усилило опасения, что китайская экономика будет не в состоянии достичь целевого показателя в 7% по итогам года.

Несмотря на это, данные по импорту нефти в КНР оказывают поддержку топливным ценам. По предварительным оценкам, Китай может выйти на рекордный объем импорта в конце года за счет спроса со стороны частных НПЗ и пополнения стратегических запасов. Если прогноз будет реализован, среднесуточный импорт достигнет 6,75 млн. барр. и вплотную приблизится к показателям США, занимающим первое место по импорту нефти в мире, - 7,3 млн. барр.

Надежды на то, что в ходе встречи в Вене 21 октября экспертам Организации стран-экспортеров нефти и нефтедобывающих стран, не входящих в картель, удастся достигнуть договоренностей по ограничению объемов добычи нефти, не оправдались. При этом Саудовская Аравия уже заявила, что не имеет планов по сокращению добычи нефти, объемы которой в настоящее время превышают 10 млн. барр. в день.

При этом коммерческие запасы нефти Саудовской Аравии в августе 2015 г. достигли уровня в 326,6 млн. барр., установив новый рекорд за последние 13 лет. Эти объемы рано или поздно будут выброшены на мировой рынок, поскольку королевство не является нефтеимпортером. В результате дисбаланс спроса и предложения еще более увеличит избыток продукта на рынке и двинет котировки вниз.

Серьезным драйвером давления на котировки остается и «иранский фактор». Иран, США и Евросоюз определили середину октября как срок, с которого все стороны начнут процедуру по выполнению обязательств по соглашению о ядерной программе. 13 октября соглашение одобрил парламент Ирана. 18 октября оно вступило в силу, а президент Соединенных Штатов Барак Обама дал указание начать подготовку к снятию санкций. К 15 декабря Международное агентство по атомной энергии (МАГАТЭ) должно представить отчет о выполнении договоренностей Ираном. Таким образом, вполне вероятно, что санкции могут быть сняты в начале 2016 г.

Предполагается, что иранская сторона в состоянии увеличить экспорт нефти на 500 тыс. барр. в сутки в течение первой недели после отмены санкций и на 1 млн. барр. в день в течение полугода после отмены ограничительных мер. К марту 2021 г. Иран планирует добывать 4,7 млн. барр. в день.

Таким образом, существенных изменений в соотношении фундаментальных факторов спроса и предложения на мировом топливном рынке пока не происходит, а существующая угроза дальнейшего роста избытка предложения в значительной степени ограничивает возможности котировок для роста, отмечают аналитики Marine Bunker Exchange. Они предполагают, что на следующей неделе основным трендом для цен на бункерное топливо будут разнонаправленные колебания.

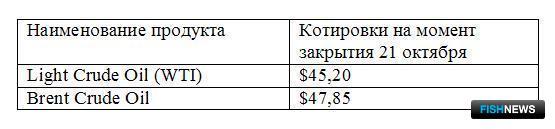

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews