ЦЕНА НА РЫБУ: дешевая или справедливая?

Обильная лососевая путина–2009 приковала внимание журналистов и чиновников к экономическим механизмам российской рыболовной отрасли, что само по себе неплохо. Слишком долго российское рыболовство оставалось предметом криминальных репортажей, а не экономических дискуссий. К сожалению, дискуссия по-прежнему остается поверхностной, потому что основана на постулате о «дешевой рыбе». Постулате столь же наивном, как представления Жан-Жака Руссо о «естественном человеке», испорченном пороками цивилизации. Вынужден огорчить всех адептов концепции «дешевой рыбы»: эпоха «дешевой рыбы» уже была и привела к финансовому истощению мировой рыболовной отрасли.

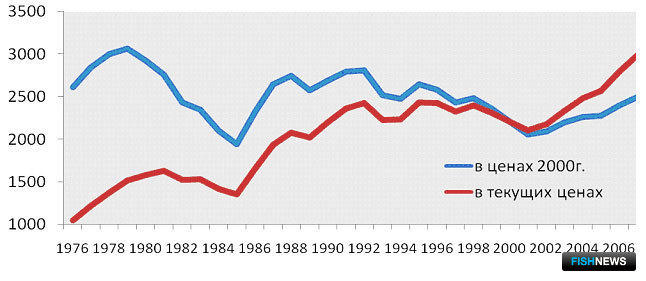

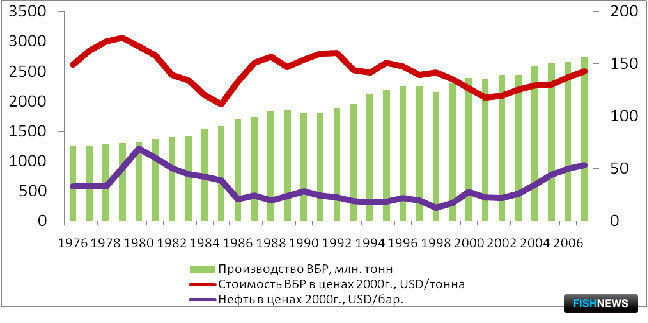

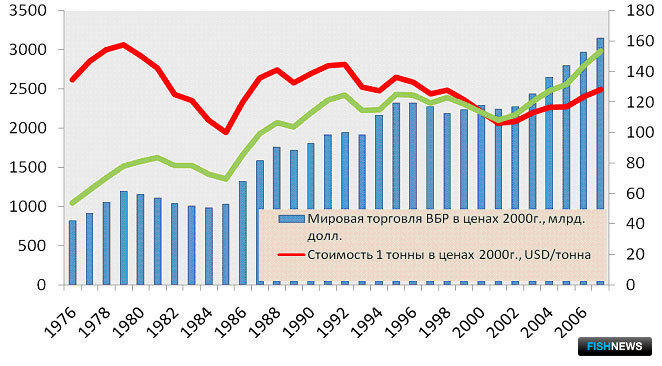

В 1979 году цена на водные биоресурсы достигла своего исторического максимума – 3061 доллар за усредненную тонну водных биоресурсов (ВБР), а после этого цена снижалась. Ценовой спад до исторического минимума 1985 года – 1945 долларов за тонну – сменился краткосрочным повышением цен, затем почти десятилетней стагнацией и новым спадом. Только в 2001 году конъюнктура на рынке ВБР изменилась в положительную сторону, однако нынешний год оборвал эту тенденцию (график 1). За тридцать лет цены на ВБР выросли почти втрое и к 2008 году приблизились к отметке исторического максимума. Если очистить текущую цену от инфляции (а денежные единицы всех без исключения стран мира за тридцать лет сильно «похудели»), то тонна ВБР сейчас стоит на 20% дешевле, чем в 1979 году. Можно ли назвать эту цену справедливой? Справедливой для рыбаков. Справедливой для потребителей. Справедливой для инвесторов. Можно ли назвать факторы влияния на уровень цен?

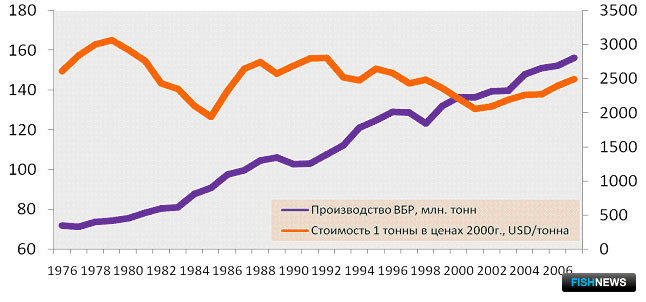

Экономическая теория обычно связывает цену с объемом предложения: предложение растет – цена снижается. Похоже, в нашем случае эта закономерность работают до определенного предела. В долгосрочном цикле, с 1979 по 2001 год все как в учебниках: объем производства ВБР увеличился вдвое, цена усредненной тонны ВБР, очищенная от инфляции, соответственно снизилась на треть (график 2). Но обратите внимание на отрезок с 1985 по 1989 годы: объем предложения ВБР увеличивается, но цена стремительно растет, едва-едва не дотягивая до исторического максимума. Дальше с точки зрения классической теории все более-менее объяснимо, а с 2001 года снова – бурный рост предложения вопреки теории тянет вверх цену.

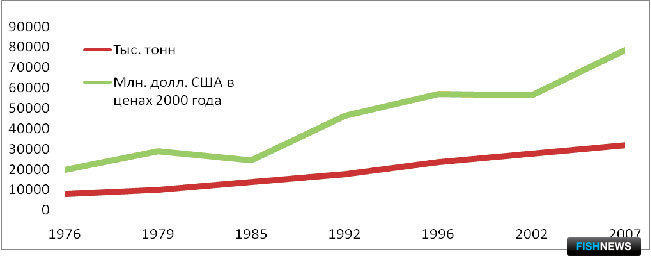

Экономическая теория связывает цену и с объемом спроса: спрос растет – цена увеличивается. За тридцать лет спрос мирового рынка на ВБР увеличился в четыре раза, но реальная цена на ВБР снизилась (график 3). В 1976 году мировой экспорт ВБР составил 7,9 млн. тонн, в 2007 году – 31,7 млн. тонн, рост в четыре раза. В 1976 году стоимость мирового экспорта ВБР – 8 млрд. долларов, в 2007 году – 94 млрд. долларов. Рост – почти в 12 раз. Но, очистив ценовые показатели от инфляции, получим: объем экспорта вырос за тридцать лет и в физическом объеме, и в денежном выражении в четыре раза.

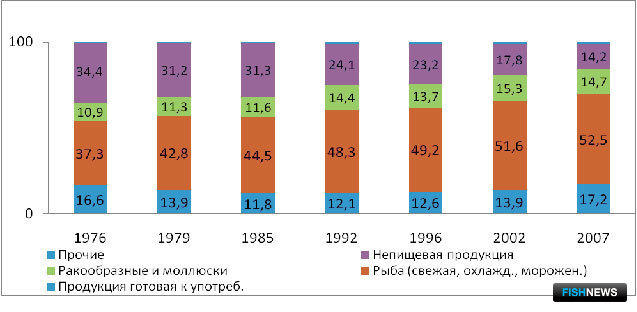

Впрочем, есть версия, что цену придавливают продажи необработанного дешевого сырья – «плохой экспорт». В 1976 году «плохой экспорт» – продажи продукции первого предъявления (сырая, охлажденная и мороженая рыба, ракообразные и моллюски) составляли 48% всех экспортных продаж, а в 2007 году – уже 67%. Продажи готовой к употреблению продукции все тридцать лет оставались на одном уровне: в тоннах – 12-17% общего веса, в долларах – 22-26% общей стоимости. Оценить влияние фактора на уровень цены, можно, сравнив период роста цены и период падения цены (график 4). И вот что получается. С 1985 по 1992 годы объем производства ВБР вырос с 90 до 107,5 млн. тонн, экспорт сырья первого предъявления увеличился с 7,8 млн. тонн до 11 млн. тонн – цена за 1 тонну усредненных ВБР выросла в текущих ценах в два раза, а в очищенных от инфляции ценах – в полтора раза. С 1996 по 2002 годы объем совокупного производства и объем экспорта продукции первого предъявления выросли ровно настолько же, однако цена за 1 тонну усредненных ВБР повела себя совсем иначе – упала на 15%. И в текущих ценах, и в очищенных от инфляции. Поэтому версия о «плохом» экспорте статистически не подтверждается.

Традиционная теория часто связывает уровень цен на товары с ценой на нефть. Обычно в таких расчетах связь прослеживается через объем производства: цена на нефть растет – объем производства снижается – цена увеличивается. Мы проанализировали период с 1950 года и обнаружили, что зависимость объема производства ВБР от цены на нефть проявляется по-разному (график 5). В 70-е годы нефтяной шок резко затормозил, по сути, остановил объем предложения, в период дорогой нефти нулевых 2000-х торможение темпов роста ощущалось не так остро. За 18 лет «дешевой» нефти объем производства ВБР вырос на 47 млн. тонн, за 10 лет «дорогой» нефти объем производства вырос на 40 млн. тонн. Явная зависимость цены на ВБР от цены на нефть прослеживается до 1985 года, потом надолго исчезает и вновь обнаруживается с 1998 года.

Итак, ни одна из классических теорий ценообразования с достаточной точностью не объясняет – а главное не прогнозирует – динамику цены на ВБР.

Принципы ценообразования ВБР удается раскрыть только через анализ особенностей внутриотраслевой конкуренции на рынках сбыта и отраслевую структуру издержек.

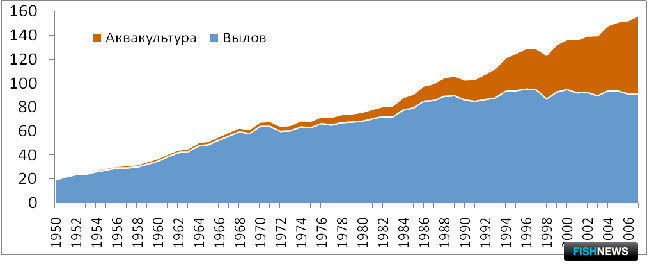

В 1985 году начинается бум аквакультуры, а официальный вылов ВБР замедляет темпы роста и останавливается на плато 90-95 млн. тонн. По оценке одних экспертов, вылов уткнулся в биологические ограничения, по мнению других экспертов, на самом деле вылавливается дополнительно 20 млн. тонн ВБР, которые либо выбрасываются за борт, либо пополняют «теневой оборот». С достоверностью можно утверждать: официальный вылов в течение 15 лет колеблется в пределах 90-95 млн. тонн, а объем производства аквакультуры за этот же период вырос с 29 млн. до 70 млн. тонн (график 6). Таким образом, внутри рыбной отрасли сформировались два сектора: вылов дикой рыбы и выращивание фермерской рыбы. Причем продукты производства обоих секторов влияют на общее ценообразование в отрасли, и на ценообразование в каждом из секторов.

В сегменте рыбной муки рост аквакультуры вздувает цены, потому что аквакультура является основным потребителем рыбной муки. В сегменте дикого лосося и вылавливаемой креветки – наоборот придавливает цены. В сегменте белой рыбы влияние аквакультуры не столь однозначно. Десятый год растет доля производимой белой рыбы (тилапия и пангасиус), но цена на эту продукцию после быстрого роста пошла вниз. Если использовать очищенные от инфляции показатели, то цена вернулась на уровень 1984 года. Цены же на вылавливаемую белую рыбу после сильного падения в первой половине 90-х годов демонстрируют сейчас очень неплохую динамику (график 7). Как видите, факты опровергают утверждения о необходимости немедленного запрета ввоза в Россию тилапии и пангасиуса: их репутация «экономических убийц» вылавливаемой рыбы – это скорее страшилки некоторых лоббистов.

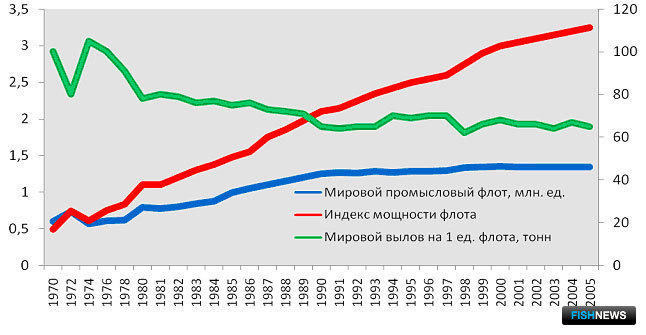

Гораздо сильнее на ценообразование в отрасли влияет структура издержек и главное – источники их финансирования. В 1974 году началась «сверхиндустриализация» мирового рыболовства. На первом этапе, с 1974 по 1991 год, количество рыболовного флота увеличилось в 2,5 раза, а индекс мощности флота (интегральный показатель, вбирающий мощность судовых двигателей, энергетических установок, промыслового, холодильного и перерабатывающего оборудования) возрос в четыре раза. В наиболее концентрированном виде «сверхиндустриализацию» рыбной отрасли применяли Советский Союз и Европейский Союз. Они особенно увлеклись массовым строительством крупнотоннажного флота для интенсивного океанического промысла, часто без учета типологических особенностей сырьевой базы бассейнов. Как результат, мировой вылов на единицу флота за время «сверхиндустриализации» упал со 105 тонн в год, до 64 тонн (график 8).

Начиная с 1991 года индустриализация отрасли приобретает менее амбициозный характер, начинается осторожный вывод избыточного флота. Хотя индекс мощности флота продолжает увеличиваться, падение вылова на единицу флота остановлено. Но факт остается фактом: в отличие от других продовольственных отраслей инвестиционная накачка в рыболовство привела не к повышению, а к понижению производительности. Капиталоемкие производственные активы не обеспечили надлежащую экономическую отдачу. Почему?

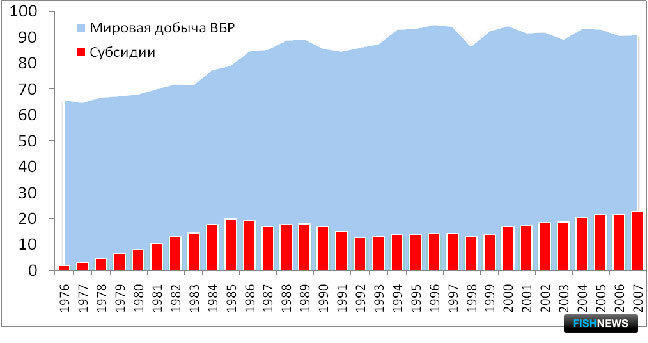

Потому что инвестиционная гонка в отрасли подпитывалась государственными субсидиями. По данным ФАО, в странах-членах ЕС субсидии в рыбную отрасль выросли с 80 млн. долларов в 1983 году до 580 млн. долларов в 1990 году. Общая стоимость субсидий в Канаде с 1975 по 1989 годы – 4 млрд. долларов, в ЕС с 1983 по 1990 годы – 5 млрд. евро, в Норвегии с 1975 по 1995 годы – 3 млрд. долларов, в Китае с 1984 по 2000 годы 15 млрд. долларов. Субсидии и создание государственных рыболовных компаний серьезно исказили условия, в которых инвесторы, рыбаки, рыбообработчики и потребители принимают решения (график 9).

Реальная оценка экономической отдачи от капиталовложений смазалась, потому что государственный вклад в стоимость производственных активов был либо безвозмездным, либо льготным по условиям получения и возврата денежных средств. Убывающая эффективность капиталовложений мотивировала держателей квот на вылов дорогостоящих видов ВБР и выброс малодоходных, обременительных в хранении, переработке и сбыте видов ВБР. Естественным результатом государственного рыболовства с помощью как бы «дешевых денег» становится идеология «дешевой рыбы», которая с восторгом воспринимается потребителями, но полностью искажает бизнес-координаты в отрасли. Лукавая арифметика постепенно впитывается в отраслевую систему координат, вытесняя здравый смысл и точный расчет.

Государство способно обеспечить массовое строительство сотен и тысяч серийных судов только при их постоянном субсидировании. Государственные капиталовложения были и останутся «слепыми», ибо такова природа государственного менеджмента. Следует признать, что в 70-е годы это «необходимое зло» явилось платой за индустриализацию отрасли, потому что иные финансовые источники для строительства флота просто отсутствовали.

Собственный финансовый потенциал отрасли на самом деле и сейчас невелик. Капитализация 30 крупнейших рыбохозяйственных компаний мира составляла в начале 2008 года 20 млрд. долларов, спустя год она снизилась до 16 млрд. долларов. 30 крупнейших рыбопромышленных компаний мира стоят в девять раз дешевле одной корпорации Nestle. Капитализация отрасли ниже, чем накопленный объем инвестиций в производственные фонды (ежегодные издержки на содержание мирового рыбопромыслового флота оцениваются в 50 млрд. долларов). Значит ли это, что иного выхода кроме государственного субсидирования нет и сегодня?

Совершенно не значит. Выход есть. И, прежде всего, денежный обсчет изначального и важнейшего производственного актива рыбной отрасли – собственно ВБР. Обсчет с помощью рыночного оборота долей квоты вылова. В отличие от земли или полезных ископаемых ключевой производственный актив отрасли остается невидим для финансового мира. Всемирная продовольственная организация (ФАО) проанализировала рыбные промыслы с 1950 по 2005 годы: из 11 135 промыслов система индивидуально передаваемых квот применялась только в 121 промысле (1%). Следовательно, финансовый мир просто не обсчитывает стоимость необходимого производственного ресурса, не видит его в своих расчетах.

Зато финансовый мир четко фиксирует и положительно оценивает вовлеченность отрасли в мировую торговлю. Более 37% (в эквиваленте живого веса) общей продукции рыбной отрасли поступает в международную торговлю в виде различных пищевых продуктов и кормов (для сравнения, только 18% зерна и 8% риса становятся предметами торговых сделок). Именно вовлеченность ВБР в международную торговлю спасла цену от падения, аналогичного падению цен на другие виды продовольствия (график 10). Реальная цена зерна на мировом рынке, к примеру, за те же тридцать лет упала в два раза. Поэтому всякое затруднение международной торговли с помощью высоких тарифов (а тем паче полный и необоснованный заперт на ввоз некоторых видов ВБР), в конечном счете, идет во вред отрасли, во вред самим рыбакам. Идеи «чучхе» в рыболовстве – прямой путь в финансовую пропасть. И наоборот, включенность в мировую торговлю – это доступ к финансовым потокам, к финансовым заимствованиям.

Но развитие мировой торговли – это не просто наращивание экспорта на сложившиеся рынки. Такая модель рентабельна до тех пор, пока сырьевые потоки готов впитывать мировой «рыбоперерабатывающий цех» – Китай. После вступления КНР в ВТО возникли новые возможности для переноса рыбообработки из ряда стран в «Поднебесную», однако этот процесс подошел к своему логическому завершению. Возможности китайских предприятий перерабатывать сырье по выгодной и для добытчиков, и для переработчиков цене не беспредельны.

Не нужно забывать, что рыболовная отрасль – это самая молодая индустриальная отрасль в секторе продовольствия. Мировое рыболовство повторяет многое из того, что прошло мировое сельское хозяйство. Масштабная индустриализация сельского хозяйства произошла в ключевых странах – производителях продовольствия – в 40-50-х годах прошлого века. Индустриализация сектора рыболовства началась на 30-40 лет позже и достигла пика в начале 80-х, сектор аквакультуры еще моложе, серьезные капиталовложения пошли туда в середине 80-х годов. Однако создание производственной инфраструктуры и возникновение мирового торгового оборота ВБР – это необходимые, но недостаточные условия для создания индустрии. Нет тиражируемых в массовом масштабе рентабельных технологий производства и переработки продукции, нет дешевых логистических и дистрибуционных каналов доставки продукции до конечного потребителя, нет простой и доступной системы финансирования производственных издержек, нет общеотраслевой системы финансового обсчета рисков. Есть отрасль – но нет индустрии.

Нет индустрии – значит, нет и справедливой цены. Сложившаяся цена несправедлива, потому что она основана на неполной и искаженной оценке основных производственных факторов. Все указанные обстоятельства в российской действительности еще более искажены.

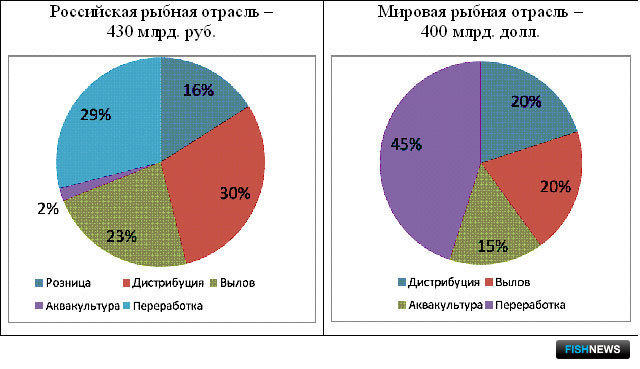

В мировом рыбном хозяйстве ½ всей добавленной стоимости образуется в секторе первичной и глубокой переработки, а в России на этот сектор приходится менее 1/3 добавленной стоимости. Зато в России почти ½ добавленной стоимости формируется в секторе дистрибуции и розницы, тогда как мировой показатель – 20% (график 11).

Низкий уровень рентабельности и невысокая производительность труда в секторе переработки приводят к тому, что многие предприятия глубокой переработки (особенно береговые и отдаленные от основных районов промысла) пока не способны приобретать сырье на выгодных для добытчиков условиях. На тех условиях, которые смогут обеспечить и рентабельную работу предприятий, и инвестиционный задел. Поэтому экономически целесообразная производственно-финансовая стратегия для рыбодобывающего сектора по необходимости приобрела ярко выраженный экспорториентированный характер.

Однако запас прочности экономической модели, которая сложилась в российском рыбохозяйственном комплексе, снижается. Конечно, сектор добычи и первичной переработки инвестирует в глубокую переработку. Однако масштабы этого инвестирования несопоставимы с технологическими вызовами. Экономическая логика перетекания добавленной стоимости из преимущественно экспорториентированного сектора добычи в сектор глубокой рыбопереработки работает в штучном масштабе. Примеров капиталовложений в глубокую переработку с другой стороны: из сектора дистрибуции (пока преимущественно импортзависимого) вообще кот наплакал. Однако все объяснимо. Только в прошлом году Федеральным законом «О рыболовстве и сохранении водных биологических ресурсов» были установлены 10-летние квоты на вылов ВБР, подведена черта под двадцатилетним периодом «бури и натиска» в рыболовстве, когда правила менялись ежегодно. Сейчас надо работать как в фильме «Берегись автомобиля»: аккуратно, но сильно. Пугать отрасль громкими заявлениями и угрозами – бессмысленно. Российские крестьяне только на второй год после введения НЭП принялись увеличивать посевные площади, вряд ли стоит ожидать от российских рыбаков большего доверия к государству. Причем в нашем случае увеличения посевных площадей, то есть простого увеличения поставок продукции на внутренний рынок уже недостаточно.

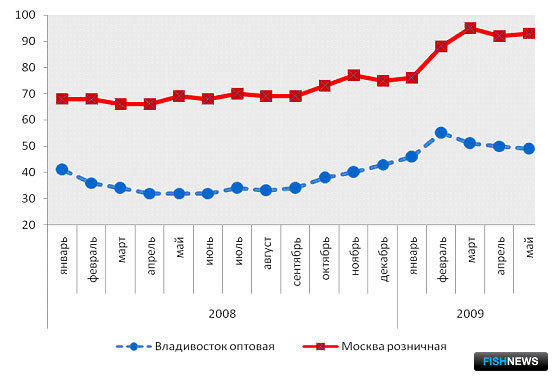

Приведу несколько примеров. В первом полугодии 2008 года стоимость килограмма минтая б/г от производителей снизилась с 41 рубля в январе до 32 рублей в июле, а розничная цена в Москве все это время оставалась неизменной – 70 рублей. В этом году стоимость килограмма минтая от производителей выросла до 49 рублей, а в московской рознице – более ста. На каждый рубль увеличения отпускной цены производителем торговый сегмент прибавляет два рубля (график 12).

Увеличение поставок продукции на необорудованный и недостаточно емкий рынок приводит к финансовым убыткам. Поэтому главная задача государства – законодательное и инфраструктурное обустройство рыболовной индустрии.

Полноценное финансирование соответствующей ФЦП остановлено, хотя именно государственные инвестиции в берег подают внятный сигнал частному бизнесу. Демонополизация с помощью нормативного регулирования отдельных сегментов рыбохозяйственного сектора отсутствует, поэтому рост ставок на погрузочно-разгрузочные работы в портах, на рефсекции в пик лососевой путины прошел мимо внимания антимонопольных органов. Таможенное регулирование в отрасли носит предельно фискальный характер, не учитывает вовлеченность российских рыбаков в международное рыбохозяйственное разделение труда и далеко отклоняется от стандартов ВТО. Регулирование импорта рыбопродукции основывается на «мягких» ограничениях, поэтому отечественным производителям приходится конкурировать с иностранными товарами в заведомо невыгодных условиях.

Многие из этих «острых углов» будут рассматриваться в октябре текущего года, когда будут приниматься поправки в Федеральный закон «О рыболовстве и сохранении водных биологических ресурсов» и новая редакция Технического регламента «Пищевая продукция из водных биологических ресурсов». После ведения десятилетних квот на вылов ВБР – это второй важнейший шаг на пути создания современной рыболовной индустрии в России.