Мировой рынок филе минтая

Ассоциация добытчиков минтаяЖурнал «Fishnews – Новости рыболовства» публикует подробное исследование мирового рынка филе минтая, подготовленное аналитиками Ассоциации добытчиков минтая. На сегодняшний день на долю предприятий-членов АДМ приходится около 62,3% вылова российского минтая, 77,3% совокупного выпуска икры минтая и 75% – филе минтая. Специалисты самого авторитетного в отечественной рыбной отрасли объединения анализируют данные по производству, импорту и экспорту этого вида рыбопродукции по итогам 2009 года в США, Европе, Китае и РФ с учетом тенденций предыдущих лет.

РЫНОК ФИЛЕ МИНТАЯ США

Производство

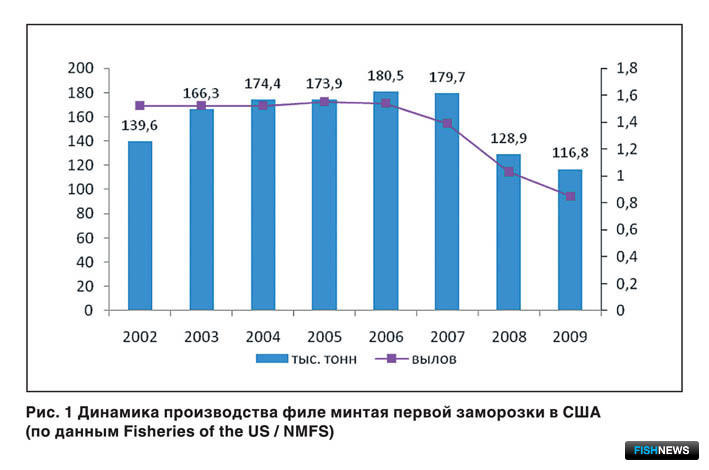

США остаются крупнейшим производителем филе минтая первой заморозки, несмотря на заметное снижение показателей в этом секторе, начиная с 2007 года (Рис. 1). Так, по итогам 2009 года производство филе минтая в Соединенных Штатах составило 116,8 тыс. тонн, что на 9% ниже, чем в 2008 году (128,9 тыс. тонн), и на 35% ниже уровня 2007 года (179,7 тыс. тонн). Сокращение выпуска филе было связано с резким снижением вылова минтая на Аляске из-за ухудшения состояния его запасов в западной части Берингова моря.

В то же время филе минтая первичной заморозки является основным продуктом на специализированном промысле: на его долю приходится 40% всей выпускаемой продукции в США (в пересчете на живой вес).

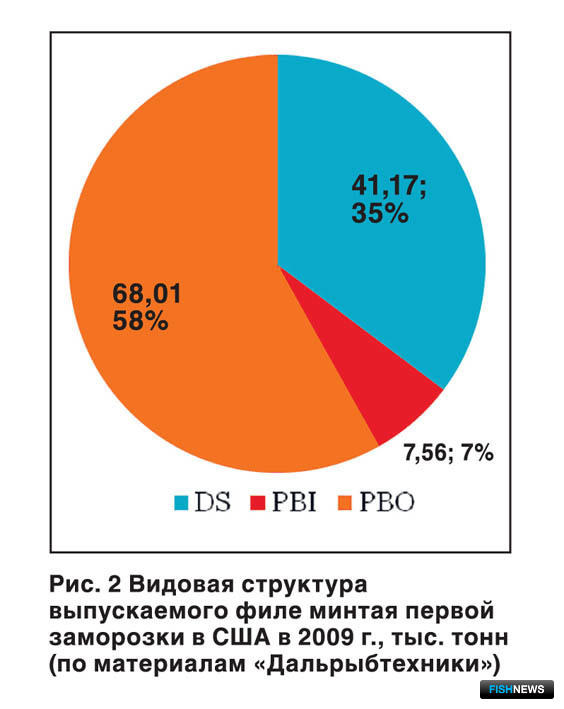

В структуре выпускаемого на американском промысле филе (Рис. 2) 58%, или 68 тыс. тонн, составляет филе минтая первичной заморозки PBO (pinboneout – без костей). На долю филе PBI (pinbonein – с костями) приходится около 7% общего выпуска, или 7,6 тыс. тонн. Значительную долю составляет филе минтая DS (deepskinned – без кожи, без костей) – 35%, или 41,2 тыс. тонн. При этом премиальное филе DS поставляется на внутренний рынок для переработки и потребления, а филе PBO является преимущественно экспортным продуктом.

Показатели производства филе минтая зависят и от периода промысла, который на Аляске делится на сезоны «А» и «Б». При этом видовая структура выпуска связана с качеством сырья и конъюнктурой на основных рынках сбыта американской продукции.

Так, в сезон «А» 2009 года было произведено 40% общегодового выпуска, или 47 тыс. тонн, что фактически соответствовало уровню аналогичного сезона 2008 года (-1%). По видам филе первичной заморозки структура производства была разноплановая. Выпуск филе DS вырос на 8% (до 17,1 тыс. тонн), производство филе PBI увеличилось значительнее – на 27% (до 2,93 тыс. тонн). Выпуск филе минтая PBO, напротив, сократился на 8% и составил 27 тыс. тонн. Эксперты связывают это со снижением поставок американского филе на европейский рынок.

На сезон «Б» 2009 года пришлось 60% выпуска филе минтая первой заморозки, или 69,7 тыс. тонн, что на 5% ниже показателя 2008 года. Зато тенденции в структуре выпуска остались практически без изменений: филе DS было произведено на 8% меньше, чем в сезоне «Б» предыдущего года (24,07 тыс. тонн), выпуск филе PBI продолжил расти (+37%) и составил 4,63 тыс. тонн. «Экспортное» филе PBО также снизилось на 6% до 41 тыс. тонн.

В силу норм регулирования промысла и распределения квот на вылов минтая в США филе первичной заморозки выпускается как на судовых фабриках, так и на береговых предприятиях Аляски. Соотношение судовой и береговой продукции составляет 55% на 45% – около 65 тыс. тонн выпускается в море и 54 тыс. тонн на берегу. При этом объем производства всех видов филе на судах в условиях значительного сокращения квот уменьшился всего на 5% и составил в 2009 году почти 64,5 тыс. тонн, а на береговых предприятиях и вовсе остался без изменений – около 53,5 тыс. тонн.

Экспорт

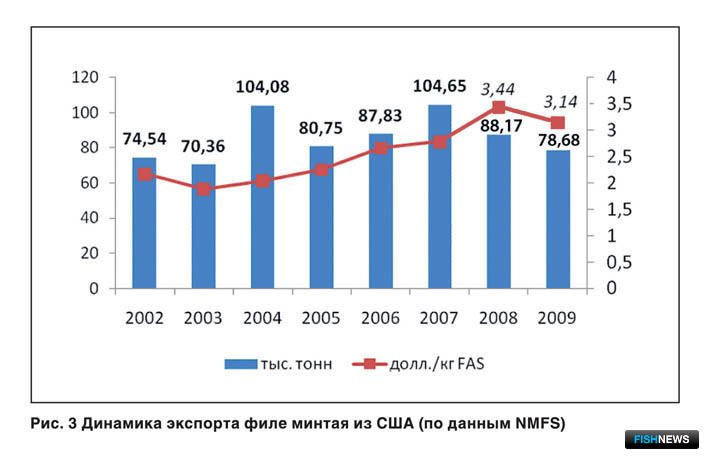

США удерживает пальму первенства по экспорту филе минтая морской (первичной) заморозки на мировой рынок, однако и по этому направлению отмечается определенное снижение показателей. По итогам 2009 года общий объем поставок филе минтая за рубеж составил 78,7 тыс. тонн, что на 11% меньше экспортных отгрузок 2008 года (88,1 тыс. тонн) и на 25% ниже уровня 2007 года (105 тыс. тонн). Общий объем экспорта примерно соответствует совокупному выпуску филе PBO и PBI в 2009 году – 75,6 тыс. тонн.

Несмотря на то что экспортные показатели филе сократились немного больше, чем производственные (11% против 9%), доля экспорта в совокупном производстве сохранилась на достаточно высоком уровне – 67-68%. Для сравнения в 2005-2006 годах этот показатель был на уровне 47-48%.

Снижение затронуло и ценовую сторону экспорта – этот показатель уменьшился на 9% (с 3,44 долларов за кг в 2008 году до 3,14 долларов за кг на условиях FAS в 2009 году). Стоит отметить, что динамика средней экспортной цены была положительной 5 лет подряд (Рис. 3), несмотря на сокращение объемов выпуска, и фактически увеличилась более чем в 1,5 раза.

Основным рынком сбыта для филе минтая американского производства является Европа. Сюда в 2009 году пришлось 67% всего экспорта этого вида рыбопродукции. Примечательно, что в 2008 году на европейский рынок было отгружено 77% всего экспорта. Сокращение доли европейских поставок, прежде всего, связано со снижением потребления и закупок филе минтая в Европе вследствие экономического кризиса 2008-2009 годов.

Основной покупатель филе минтая морской заморозки в Европе – Германия (Табл. 1), на нее пришлось 56% общеевропейского импорта американского филе и 37,5% совокупного экспорта из США.

Значительные объемы традиционно экспортируются в Нидерланды – 16,3 тыс. тонн. Столь существенная доля этой страны связана с логистическим фактором – достаточно большие объемы филе минтая поставляются в голландские и немецкие порты (Бременхафен, Гамбург, Роттердам) и после таможенной отчистки перенаправляются на конечные рынки переработки и потребления в другие страны ЕС.

В 2002-2006 гг. поставки филе минтая первичной заморозки на основные азиатские рынки были незначительны и носили хаотичный характер как по объему, так и по цене. Но уже с 2007 года экспорт из США в этом направлении начал укрепляться. Тенденция резкой активизации отгрузок на азиатские рынки была отмечена в 2009 году: за год они выросли сразу на 30% и составили 22 тыс. тонн. В 3 раза увеличились поставки на рынок КНР, вдвое возрос экспорт филе минтая в Таиланд и в 5 раз – в Японию. В результате доля азиатских поставок в общем объеме экспорта выросла с 19% в 2008 году до 28% в 2009 году, что говорит о потенциале этих рынков.

Что касается стоимостных показателей, то цены на филе минтая из США по азиатским направлениям несколько снизились и оказались существенно меньше, чем по поставкам в страны Евросоюза. Вероятно, американские производители искали альтернативу «слабому» европейскому рынку, опасаясь еще большего его перегрева, и предпочли сбывать продукцию в Азию, пускай и по более низким ценам. В то же время такая стратегия позволила выявить определенную тенденцию: как отмечают некоторые эксперты, за последние 2-3 года на развивающихся рынках Азии резко вырос уровень доходов населения, что создало дополнительные ниши для сбыта премиального филе первой заморозки.

В целом, с финансовой точки зрения, объем экспорта филе минтая первой заморозки из США оценивается в 247 млн. долларов (2009 год). По сравнению с 2002 годом в натуральном выражении показатель увеличился на 5,5%, в то время как стоимость экспорта выросла на 53%.

Что касается распределения доходов от экспорта по основным рынкам сбыта, то европейское направление оценивается в 186,1 млн. долларов, или 75% совокупного дохода от экспорта (67% экспорта по объему). На долю остальных рынков приходится четвертая часть доходов (61 млн. долларов), причем к 2009 году этот показатель вырос в 9,8 раза (6,2 млн. долларов). В то же время доля доходов от сбыта на европейском рынке за последние 7 лет сократилась с 96%, или 155,5 млн. долларов в 2002 году, до 75%.

Импорт

По итогам 2009 года общий импорт филе минтая в США вырос на 19% до 70,85 тыс. тонн (в 2008 году он составлял 59,3 тыс. тонн). Средняя цена на продукцию поднялась на 0,5 доллара до 2,79 долларов за кг FAS.

Подавляющая часть импортного филе – 96% – приходится на поставки из Китая. К концу 2009 года в Соединенные Штаты из КНР было ввезено 68,5 тыс. тонн филе минтая, что на 17%, или 10 тыс. тонн, больше показателей за предыдущий год. Средняя цена также выросла – на 21%, с 2,26 до 2,74 доллара за кг на условиях FAS.

По видам продукции наиболее заметно прибавило филе индивидуальной заморозки (IQF) – по итогам 2009 года объем поставок увеличился на 16% до 36,77 тыс. тонн, средняя цена прибавила на 0,5 доллара и составила 2,8 доллара за кг FAS. Объем поставок блочного филе достиг 31,74 тыс. тонн (+5 тыс. тонн к 2008 году). Цена на блочную продукцию выросла на 21% до 2,67 доллара за кг FAS.

Необходимо отметить резкий рост поставок на американский рынок филе минтая из Российской Федерации. По итогам 2009 года импорт из РФ вырос сразу в 4,3 раза – до 2,3 тыс. тонн. Средняя цена была на уровне 4,23 доллара за кг FAS, что выше обычного в 1,5 раза.

В целом объем импорта филе минтая в США в денежном выражении в 2009 году составил 197,7 млн. долларов (в 2008 году – 135,1 млн. долларов). Рост рынка составил +46%.

За последние 7 лет стоимость импорта филе минтая на рынок США (Рис. 4) выросла на 59% (со 124,7 млн. долларов в 2002 году). Объем поставок увеличился на 3%.

По стоимостным характеристикам 95% рынка принадлежит китайской продукции – 187,9 млн. долл (2009 год). Сегменты рынка распределились почти поровну: 55% поставок составляет филе IQF (103,1 млн. долларов) и 45% – филе блочной заморозки (84,8 млн. долларов). По сравнению с 2008 годом доля филе вторичной заморозки IQF выросла на 41% (73,2 млн. долларов и 2008 году), филе в блоках прибавило 43% (59,3 млн. долларов в 2008 году).

Важно отметить, что российской продукции принадлежит 5% рынка США по импорту – 9,73 млн. долларов.

Баланс рынка. Внутреннее потребление

В 2009 году объем внутреннего рынка филе минтая в США оценивался в 109 тыс. тонн, что на 9% больше уровня 2008 года. Рост показателя в условиях снижения собственного производства филе (-12,1 тыс. тонн) был обеспечен за счет уменьшения экспорта (-9,5 тыс. тонн) и роста импорта (+11,5 тыс. тонн). При этом доля импортной продукции в общем внутреннем потреблении филе увеличилась до 65% (в 2008 году она составляла 59%).

В целом такие результаты подтверждают тенденцию, схожую с рынком Европейсокго Союза, когда в условиях кризиса китайское филе, как более дешевое, активно замещает более дорогую американскую продукцию первичной заморозки.

Что касается предыдущих лет, то к 2007 году на внутреннем рынке США сложилась устойчивая тенденция сокращения потребления филе минтая – по сравнению с 2006 годом оно снизилось на 20% (-27 тыс. тонн), а в сравнении с 2005 годом – на 33% (-49 тыс. тонн).

К середине января 2010 года цены на реализацию филе бескостного обесшкуренного (PBO) американского производства в Бостоне находились в диапазоне 3,86-3,97 доллара за кг. Таким образом, в начале года цены на американскую продукцию первичной заморозки снизились приблизительно на 3-5%.

Снижение цен на китайскую продукцию вторичной заморозки оказалось менее заметным. Так, цены реализации филе PBO опустились в диапазон 3,04-3,13 доллара за кг, т.е. снижение ограничилось всего 1-2%. Более заметное снижение цен отмечено на филе DS: они опустились на 5-7% в диапазон 4,52-4,63 доллара за кг.

По мнению аналитиков, такая ситуация на рынке премиального филе DS могла быть вызвана ожиданиями быстрого наращивания поставок с аляскинского промысла этого достаточно специфического и относительно дорогого вида продукции, требования к уровню качества которого, в том числе по дате производства, более жесткие, чем к продукции широкого спроса.

По состоянию на середину апреля 2010 года цены на Бостонской бирже снизились еще немного: на блочное филе американского производства они зафиксировались в коридоре 3,82-3,88 доллара за кг (минус 1-2% к январю 2010 года). Цена на импортное филе уменьшилась на 2-3% до 2,95-3,06 доллара за кг. Цена на филе DS американского производства, напротив, несколько выросла (+1%) и составила 4,55-4,66 доллара за кг.

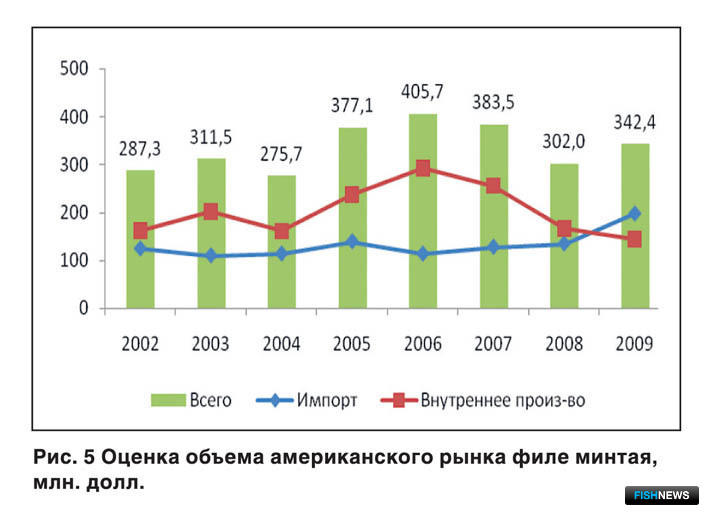

В денежном выражении внутренний рынок филе минтая США по итогам 2009 года оценивался в 342,4 млн. долларов (Рис. 5). Показатель вырос на 13,4%, или 40 млн. долларов, по сравнению с 2008 годом (с 302 млн. долларов).

Впервые в 2009 году доля импортной (китайской) продукции превысила долю филе американского производства и составила 58%, или 197,6 млн. долларов (в 2008 году – 45% и 135,1 млн. долларов соответственно). Следовательно, доля рынка филе американского производства сократилась до 42% – с 166,9 млн. долларов в 2008 году до 144,8 млн. долларов в 2009 году. Снижение составило 13%.

РЫНОК ФИЛЕ МИНТАЯ ЕВРОПЫ

Импорт

Европейский рынок является крупнейшим потребителем филе минтая, существующий спрос обеспечивается за счет импортных поставок. Таким образом, фактически объем потребления на рынке ЕС соответствует объему импорта.

По итогам 2009 года объем поставок филе минтая в страны Евросоюза снизился на 17% и составил 242 тыс. тонн. При этом средняя цена выросла на 21% до 2,46 евро за кг на условиях CIF. Для сравнения: импорт филе минтая в Европу в 2008 году был на уровне 294 тыс. тонн при цене 2,03 евро за кг, в 2007 году – 274 тыс. тонн и 1,91 евро за кг, в 2006 году – 261 тыс. тонн и 2 евро за кг.

В денежном выражении европейский рынок филе минтая оценивается в 595,2 млн. евро и, несмотря на резкое снижение объема импорта в натуральном измерении, сохраняет положительную тенденцию к увеличению – плюс 1% (Рис. 6).

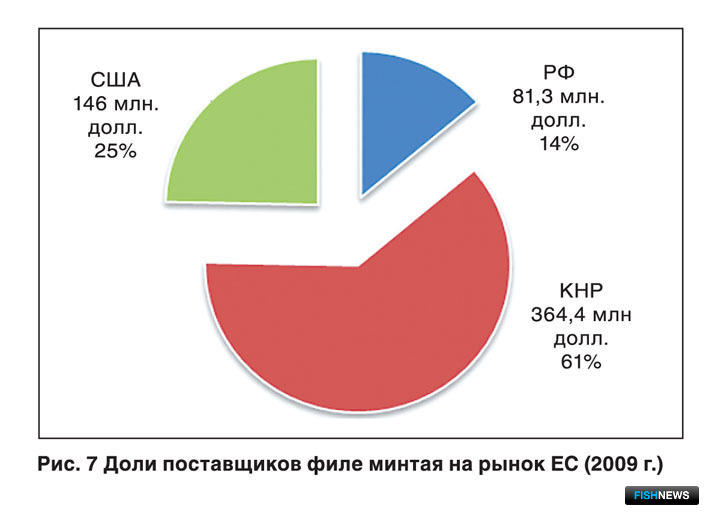

Импортные поставки в ЕС обеспечиваются из трех источников – Китая, США и России. При этом если Китай поставляет продукцию вторичной заморозки, произведенную из российского минтая-сырья, то американская и российская продукция представлена на европейских рынках филе морской заморозки, преимущественно производимом на судах.

Доли поставщиков филе минтая на рынок ЕС распределились следующим образом (Рис. 7): китайская продукция занимает 61% европейского рынка (364 млн. евро), на компании из США приходится 25% рынка (146 млн. евро). На долю российской продукции остаются 14%, или 81,3 млн. евро.

В натуральном выражении объем продукции из КНР занимает 68% рынка. На американское филе приходится еще 20%. Около 11% составляет доля российского филе. По всем сегментам на конец 2009 года отмечено сокращение показателей.

Так, объем импорта филе минтая второй заморозки из Китая снизился на 4% и составил 164 тыс. тонн.

Продукция из США потеряла 42%, или 35,5 тыс. тонн, ненамного превысив уровень 49 тыс. тонн, тогда как в предыдущие несколько лет стабильно держалась на отметке 70-80 тыс. тонн, а в 2007 году и вовсе оказалась близка к 100 тыс. тонн. Однако стоит отметить, что данные европейской статистики по поставкам филе минтая из США на рынок Европы разнятся с данными по экспорту, предоставляемыми американской статистикой. Вероятно, это связано с тем, что уже отправленная из Соединенных Штатов на экспорт продукция некоторое время лежит на таможенном складе и не оформляется как импорт.

Что касается импорта российской продукции, то в 2009 году он сократился на 20% (-7 тыс. тонн), ограничившись уровнем 27,5 тыс. тонн, что заметно ниже показателей 2006 и 2007 годов (30,7 и 28 тыс. тонн соответственно).

Со снижением объемов поставок увеличились цены на филе минтая на рынках ЕС. На китайскую и американскую продукцию они выросли на равные 24% – до 2,22 евро за кг для продукции из КНР и 2,97 евро за кг для филе из США. Цена на российское филе поднялась больше других – плюс 28% до 2,95 евро за кг. Возможно, это стало одним из факторов замедления темпов поставок, хотя уровень цен по поставкам из России остался ниже уровня цен на американский импорт.

Мороженое филе минтая потребляется на европейском рынке после переработки и производства рыбных полуфабрикатов (палочек, котлет и т.д.). Американская продукция (индивидуальной заморозки) также поступает в розницу в виде рыбного филе.

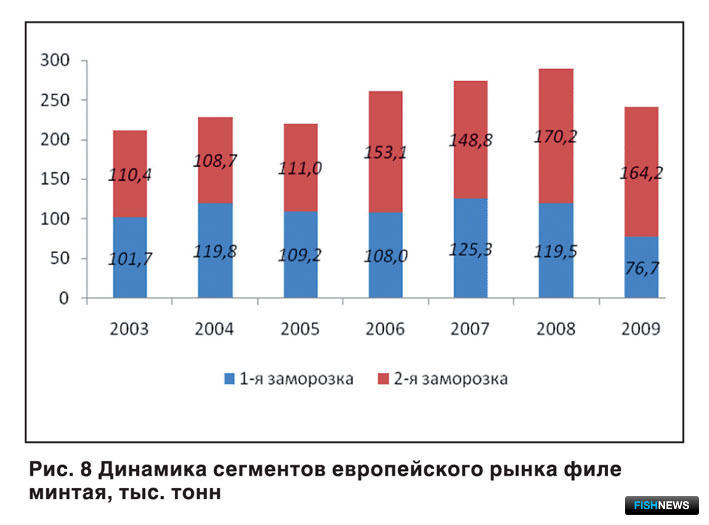

Если сегментировать рынок по видам заморозки продукции, то объем рынка филе первичной заморозки по итогам 2009 года составил 76,7 тыс. тонн (Рис. 8). Причем 64% этого сегмента занимала продукция с Аляски, 36% – российская продукция.

При этом, если сегмент филе минтая вторичной заморозки сократился лишь на 4%, рынок филе первой заморозки снизился на 36% (119,4 тыс. тонн в 2008 году). Такое падение показателя по более дорой продукции было обусловлено экономическим кризисом в ЕС в 2008-2009 годах и, как следствие, частичным замещением этого сегмента более дешевой китайской продукцией.

Вывод очевиден – импорт китайской продукции вторичной заморозки пострадал в условиях кризиса менее всего, и связь с уровнем цен здесь просматривается довольно четко. Экономический кризис и спад активности конечного потребления позитивно сказались на привлекательности более дешевого филе из КНР, что способствовало поддержанию активности его поставок на сравнительно высоком уровне.

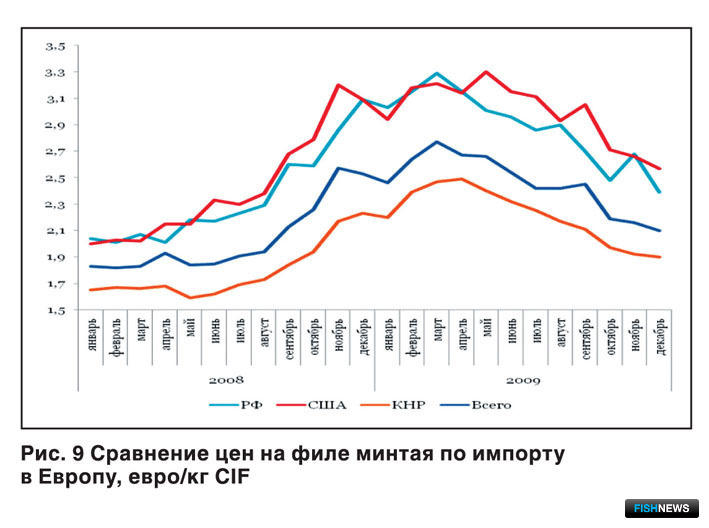

Средняя цена импорта филе минтая из КНР в 2009 году поднялась на 24% (при среднем росте цены в 21%) до уровня 2,20 евро за кг (Рис. 9). При этом во второй половине отчетного периода динамика цен по китайским поставкам была негативной, и уже в сентябре средняя цена импорта из КНР опустилась ниже отметки в 2,00 евро за кг, а в конце 2009 года и вовсе упала до 1,90 евро за кг, оказавшись ниже показателя октября 2008 г.

В денежном выражении рынок филе минтая первичной заморозки по итогам 2009 года оценивался в 227,3 млн. евро, а сегмент филе вторичной заморозки – в 364,4 млн. евро (Рис. 10).

При этом отмечалась тенденция вытеснения продукции морской заморозки. Так, в 2009 году сегмент филе первичной заморозки снизился на 20% (с 282,4 млн. евро в 2008 году), в то время как доходы от филе вторичной заморозки выросли на те же 20% (с 304,7 млн. евро в 2008 году). Доля первичной заморозки сократилась с 48% до 38%.

Стоит учитывать, что в среднесрочной ретроспективе (к уровню 2003 года) доля рынка продукции первичной заморозки выросла незначительно – плюс 6,4%, тогда как доля китайской продукции уверенно прибавила 23%.

РОССИЙСКИЙ РЫНОК ФИЛЕ МИНТАЯ

Производство

В России производство филе минтая представлено двумя сегментами – выпуск филе первичной заморозки на судах и береговое производство филе вторичной заморозки. Первый вид продукции преимущественно (на 95%) поставляется на экспорт, второй – продукция для внутреннего рынка.

Точных данных по береговому производству филе минтая вторичной заморозки нет, однако анализ движения сырья и выпуска готовой продукции позволяет говорить о незначительном объеме производства этого вида рыбопродукции – не более 1 тыс. тонн филе в год.

По итогам 2009 года объем судового производства филе минтая первой заморозки вырос на 9,5% и составил 31,15 тыс. тонн (28,44 тыс. тонн в 2008 году). Динамика выпуска филе минтая на промысле нестабильна (Рис. 11): максимальный объем производства в рассматриваемый период был зафиксирован в 2002 году – 38,3 тыс. тонн.

В денежном выражении объем производства филе минтая в РФ оценивается в 97,8 млн. долларов.

На российском промысле выпускается два вида филе минтая: PBO (без костей) и PBI (с костями). Объемы производства распределяются, соответственно, 81% на 19%.

Российские производители реализуют филе минтая по двум схемам. Первая предусматривает продажу через европейских оптовиков/трейдеров, которые в дальнейшем осуществляют перепродажу филе переработчикам и потребителям в странах Евросоюза. По такой схеме работают такие крупные дальневосточные компании, как «НБАМР», «Акрос».

Вторая схема – смешанная. Она предусматривает частичную реализацию продукции через трейдеров, а частично – напрямую переработчикам.

К крупным европейским трейдерам, с которыми работают российские производители, можно отнести компании SOCOP IntertradeGmbH (реализует продукцию «НБАМР»), Pacific Andes. Крупными потребителями филе минтая/переработчиками являются компании Birds Eye-Iglo Group, FRoSTA, Royal Greenland, Findus Group, Pickenpack, Delmar, High Liner, The Fishin’ Company и др.

Герман ЗВЕРЕВ, президент Ассоциации добытчиков минтая

Алексей БУГЛАК, исполнительный директор Ассоциации добытчиков минтая

Журнал «Fishnews – Новости рыболовства»

Декабрь 2011 г.