Обзор топливного рынка: 49-я неделя 2013 года

Улучшение глобальной макроэкономической статистики будет двигать цены на бункерное топливо вверх, прогнозируют аналитики Marine Bunker Exchange.

Основным вектором движения топливных котировок на текущей неделе стал восходящий тренд. Мировая экономика в целом показывает, что процесс оздоровления набирает обороты.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), индекс деловой активности в производственном секторе США за ноябрь достиг 57,3 пункта. Таким образом, оптимизм американских производителей находится на максимуме за последние 2,5 года, а очередная порция позитивной статистики повышает вероятность скорого начала сворачивания QE3. Следующим ключевым показателем станет отчет по рынку труда (выход – 6 декабря). При позитивных данных (количество созданных рабочих мест - около 200 тыс., уровень безработицы - ниже текущих 7,3%), шансы на сокращение ФРС программы монетарного стимулирования уже в декабре резко возрастут, а это, в свою очередь, будет являться сдерживающим фактором для движения котировок вверх.

Вместе с тем, коммерческие запасы нефти в США за неделю, завершившуюся 29 ноября, уменьшились на 5,6 млн. барр. - до 385,8 млн. барр. (впервые за последние 10 недель). Одновременно было объявлено, что 3 января крупнейший трубопроводный оператор Канады TransCanada планирует начать ввод в эксплуатацию южной части нефтепровода Keystone XL, способного перекачивать до 700 тыс. барр. в сутки из нефтехранилища Кушинг. Таким образом, на данный момент уровень запасов энергоносителей в США приобрел реальную тенденцию к снижению, переход которой в ралли способно поддержать цены топливного рынка.

За последние несколько месяцев стабилизировались и прогнозы по росту экономики Китая. Индекс активности в промышленном секторе оказался в ноябре на отметке в 51,4 пункта, как и месяцем ранее. В целом, рынок отмечает снижение рисков, связанных с опасениями возможного резкого замедления темпов экономического развития КНР.

Статистика по еврозоне, остававшаяся в течение долгого времени слабой и неубедительной, на этой неделе также оказалась лучше ожиданий. Индекс деловой активности за ноябрь составил 51,6 пункта против 51,3 пункта в октябре, а уровень безработицы снизился в октябре до 12,1% против рекордных 12,2% в сентябре. И, наконец, агентство S&P повысило долгосрочные рейтинги Кипра и Испании.

Ожидавшееся, как потенциальное драйвер-событие, 164-е заседание министров энергетики ОПЕК в Вене не принесло никаких неожиданных результатов. Несмотря на ряд наметившихся существенных тенденций – рост добычи сланцевой нефти и газа в США, наращивание нефтеэкспорта Ираком, а также ожидания восстановления уровней поставок иранской нефти – участники картеля не ждут резких изменений на мировом рынке сырья в течение ближайших шести месяцев. Соответственно, уровень добычи нефти странами ОПЕК был сохранен: 30 млн. барр. в день.

Вместе с тем, стоит иметь в виду, в что следующем году Иран будет стремиться нарастить производство до 4 млн. барр. нефти в день (против нынешних 2,8 млн. барр.), а Ирак, в свою очередь, также планирует достичь уровня производства в 4 млн. барр. в день (увеличение на 1 млн. барр. по сравнению с 2013 г.). Реализация этих планов при одновременном снятии санкций против Ирана может привести к снижению цен на сырье в среднесрочной перспективе, а также пересмотру показателей по добыче другими членами ОПЕК.

Эксперты Marine Bunker Exchange ожидают продолжения восходящей динамики цен на бункерное топливо на фоне улучшения глобальной макроэкономической статистики.

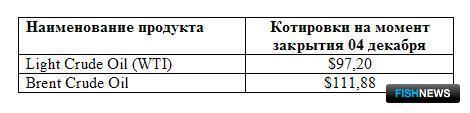

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews