Обзор топливного рынка: 15-я неделя 2014 года

В условиях геополитической напряженности волатильность цен на бункерное топливо продолжает сохраняться, отмечают аналитики Marine Bunker Exchange.

На текущей неделе геополитические факторы вновь приобрели роль драйверов на глобальном топливном рынке. Мировые топливные индексы показывали значительные флуктуации, сохраняя при этом разнонаправленное движение, что свидетельствовало о достаточно высокой степени волатильности цен на топливо. Это нашло свое отражение и в динамике Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, который по итогам периода 3-9 апреля показал общий восходящий тренд:

380HSFO - рост с 559.43 до 562.43 USD/MT (+3,00)

180HSFО - рост с 590.71 до 594.21 USD/MT (+3,50)

MGO - рост с 917.50 до 926.14 USD/MТ (+8,64)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), в геополитическом плане «украинский» фактор вновь приобрел актуальность и продолжает удерживать котировки на высоких уровнях. Новый раунд дипломатической войны между Россией и Западом был спровоцирован пророссийскими выступлениями на востоке Украины - в Донецке, Харькове и Луганске. Участники митингов потребовали проведения референдумов о статусе своих регионов. Официальные власти Украины назвали захват административных зданий в крупных центрах Восточной Украины «второй волной спецоперации России» и пообещали не допустить повторения крымского сценария, усилив охрану порядка на русскоязычном востоке и ужесточив законы против сепаратизма. Одновременно Запад продолжает совместную подготовку более жестких экономических санкций против РФ. В частности, Комиссия ПАСЕ поддержала проект о лишении России голоса до конца 2014 г. и проголосовала за немедленный вывод российских войск с полуострова. На следующей неделе планируются четырехсторонние переговоры по Украине (Российская Федерация, США, Евросоюз и Украина), где, в частности, будут обсуждаться вопросы деэскалации напряженности и проведения конституционных реформ. В целом, очередное обострение геополитической обстановки вокруг Украины вновь возродило опасения трейдеров по поводу возможных перебоев в поставках энергоносителей из России и двинуло цены на топливо вверх.

В то же время рост котировок ограничивается относительно слабой макроэкономической статистикой из США. Дефицит внешнеторгового баланса страны в феврале вырос на 3 млрд. долларов до 42,3 млрд. долларов (против прогноза в 38,5 млрд. долларов). Число рабочих мест в стране увеличилось на 192 тыс. против прогноза увеличения на 200 тыс. Коммерческие запасы нефти вновь перешли в состояние роста, прибавив за неделю 4 млн. барр. и достигнув уровня 384,1 млн. барр. При этом общие запасы бензина уменьшились на 5,2 млн. барр. В целом тенденция постепенного восстановления американской экономики мира пока находит свое подтверждение, оказывая позитивное влияние на общий настрой топливного рынка.

Состояние второй по величине мировой экономики – Китая – по-прежнему не дает поводов для оптимизма. Всемирный банк понизил прогноз по росту китайской экономики в текущем году с 7,7% до 7,6%. На фоне признаков замедления Госсовет КНР заявил о намерении продать в этом году бонды на общую сумму 150 млрд. юаней (24 млн. долларов).

Дополнительное давление на котировки оказало выступление главы Международного валютного фонда Кристин Лагард: она предсказала увеличение рисков падения спроса, объемов производства и замедления темпов роста ВВП в еврозоне из-за длительного периода низкой инфляции. В этой ситуации решение Совета управляющих Европейского центрального банка (ЕЦБ) сохранить базовую процентную ставку на рекордно низком уровне 0,25% было ожидаемым и не оказало существенного влияния на настроения рынка.

Сообщения о достижении соглашения между повстанцами Киренаики и официальными властями по освобождению ряда нефтяных терминалов на востоке Ливии в начале недели двинули котировки вниз. В частности, было объявлено о переходе под полный контроль правительства экспортных терминалов в портах Зуэйтина и Харига с общей мощностью перевалки до 180 тыс. барр. в сутки. Однако затем ожидания возможного роста ливийского экспорта несколько нивелировались. На данный момент еще два крупных экспортных терминала - Эс-Сидр и Рас-Лануф (общая мощность перевалки до 560 тыс. барр. в сутки) - по-прежнему находятся в руках повстанцев, а состояние добывающих мощностей Ливии после более чем восьмимесячного перерыва не позволяет дать оценку возможным объемам увеличения предложения. Общий ущерб от блокады портов ливийские власти оценивают как минимум в 14 млрд. долларов.

И, наконец, вновь приобрел свою актуальность «иранский» фактор. В Вене закончился очередной раунд переговоров между «шестеркой» международных посредников и Ираном. По ряду предположений разработка проекта соглашения, призванного закрыть ядерное досье ИРИ, близка к своему завершению. На этом фоне госсекретарь США Джон Керри неожиданно заявил 8 апреля, что Иран находится в двух месяцах от получения материала, необходимого для производства одного ядерного заряда и, таким образом, ситуация с отменой санкций не выглядит сейчас как необратимый процесс. Актуализация «иранской» темы оказывает поддержку топливным индексам на данный момент. Следующий раунд переговоров намечен на 13 мая.

Учитывая сохраняющуюся геополитическую напряженность, прежде всего за счет неопределенности ситуации на Украине, эксперты Marine Bunker Exchange полагают, что волатильность цен на бункерное топливо при возможном общем восходящем тренде сохранится в среднесрочной перспективе.

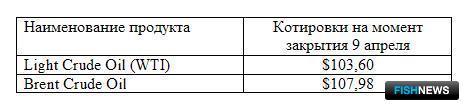

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews