Обзор топливного рынка: 16-я неделя 2015 года

Признаки насыщенности рынка пока оказывают слабое влияние на общую динамику цен на бункерное топливо, отмечают аналитики Marine Bunker Exchange (MABUX).

Мировой топливный рынок продолжает находиться в стадии ожидания формирования устойчивого тренда по мере того, как в центре внимания остается состояние глобального спроса и предложения. При этом вероятное продолжение движения котировок вниз по-прежнему может быть спровоцировано сочетанием и комплексным действием ряда факторов, среди которых избыточное предложение, рост добычи как традиционной, так и сланцевой нефти, заполнение хранилищ по всему миру, а также ожидаемое возвращение на рынок Ирана. Значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 9 по 15 апреля продемонстрировали коррекционный рост:

380 HSFO - рост с 294,64 до 310,21 USD/MT (+15,57)

180 HSFО - рост с 334,86 до 364,36 USD/MT (+29,50)

MGO - рост с 587,86 до 600,50 USD/MТ (+12,64)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), на сегодняшний день на мировом рынке нефти сохраняется избыток предложения. По прогнозу Energy Information Administration (EIA), в первой половине 2015 г. мировой спрос составит 92,3 млн. барр. в день при предложении 94 млн. барр. в день. Разница (1,7 млн. барр.) останется почти на том же уровне, как и во втором полугодии 2014 г. Росту предложения способствует увеличение экспорта нефти из Ирака, Ливии, Саудовской Аравии и России. Ирак только в марте нарастил производство до рекордных в постсаддамовские времена 3,7 млн. барр. в день (против 3,3 млн. барр. в среднем в 2014 г.). Саудовская Аравия в марте увеличила добычу до 10,3 млн. барр. в день, а добыча нефти в России достигла исторического рекорда — 10,66 млн. барр. в сутки. При этом низкие цены пока так и не стали препятствием для увеличения объемов добычи.

Одновременно мировой топливный рынок готовится к возобновлению поставок иранской нефти, после того как Иран договорился об отмене санкций Запада, запрещающих США и странам ЕС покупать иранскую нефть. По некоторым прогнозам, снятие санкций способно вывести на рынок еще около 1 млн. барр. продукта, двинув тем самым котировки вниз. При этом ожидается, что объемы добычи нефти в Иране постепенно увеличатся приблизительно на 400 тыс. барр. в день к середине 2016 г., а в среднесрочной перспективе, к 2020 г., возможен рост еще на 400 тыс. барр. в день. Тем не менее масштабы и сроки увеличения предложения будут зависеть от ряда факторов. В частности, важно, насколько быстро Иран примет (если примет) предложенные условия снятия санкций и требования Международного агентства по атомной энергии (МАГАТЭ) по проверке соблюдения договоренностей. Также многое зависит от физической способности Ирана нарастить добычу и от реакции Организации стран-экспортеров нефти (ОПЕК) на это увеличение.

Рост американской экономики в первом квартале замедлился до 1%. Против США играет укрепившийся доллар, подорвавший доходы от экспорта, падение цен на нефть и холодная погода. В 2015 и 2016 гг. ФРС прогнозирует рост ВВП на уровне 2,3–2,7% (против 2,4% в 2014 г.). На этом фоне отмечается очередное сокращение действующих нефтяных буровых установок в США 18-ю неделю подряд: на 42 единицы - до 760 установок. Это самое значительное недельное сокращение за месяц. При этом добыча нефти в США снизилась на 2% по сравнению с предыдущей неделей, составив менее 9,4 млн. барр. в день. По некоторым оценкам, добыча нефти в семи регионах страны со сланцевыми месторождениями в мае может сократиться на 57 тыс. барр. в день по сравнению с апрельскими показателями. Не исключено, что все это – первые признаки замедления темпов увеличения добычи и снижения общего объема добычи, которые в итоге могут привести к изменению баланса мирового топливного рынка в сторону роста котировок.

Несмотря на достаточно слабую общую экономическую статистику, сегмент нефтепродуктов в Китае показал новый рекорд по объему экспорта - 2,83 млн. тонн (на 3% больше по сравнению с аналогичным периодом прошлого года). Одновременно, объем экспорта сырой нефти в прошлом месяце достиг 750 тыс. тонн, тогда как годом ранее КНР вообще не поставляла за рубеж сырую нефть. В ближайшие несколько месяцев можно также ожидать увеличения импорта нефти, поскольку маржа нефтепереработки в Китае выросла из-за роста цен на нефтепродукты внутри страны. Все это в определенной степени может поддержать цены на топливо.

В еврозоне промышленное производство в феврале увеличилось на 0,3% по сравнению с предыдущим месяцем после снижения на 0,1%. Однако пока устойчивость этих улучшений находится под вопросом, особенно учитывая достаточно рисковую ситуацию с возвратом кредитов Грецией. Греческая сторона должна представить на текущей неделе доработанную экономическую программу, под которую МВФ и ЕС могут выделить финансирование. Пока же между сторонами продолжаются переговоры на уровне технических экспертов. Однако уже открыто признается, что Греция вряд ли получит финансовое обеспечение в ближайшее время, поэтому вполне вероятно, что правительство страны не сможет выполнить свои обязательства перед кредиторами уже в апреле. Таким образом, дефолт Греции становится все более вероятным исходом текущих событий. Вместе с тем мировой топливный рынок относится к этому достаточно спокойно, поскольку возможный выход Греции из Евросоюза вряд ли приведет к распаду ЕС.

В целом, результаты текущей недели начали демонстрировать признаки насыщенности рынка, которые могут трансформироваться в изменение соотношения глобального спроса и предложения в среднесрочной перспективе. Однако для формирования устойчивого тренда неизбежно потребуется достаточно длительный промежуток времени. Учитывая это, аналитики Marine Bunker Exchange полагают, что разнонаправленное движение цен на бункерное топливо пока сохранится при возможных коррекционных колебаниях вверх.

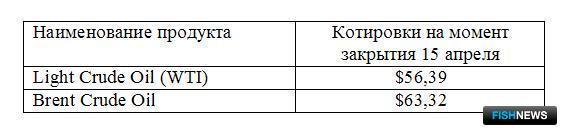

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews