Обзор топливного рынка: 28-я неделя 2013 года

Аналитики Marine Bunker Exchange отмечают разнонаправленное движение цен на бункерное топливо на фоне действия противоречивых макроэкономических и геополитических факторов.

В течение текущей недели мировой топливный рынок продолжал демонстрировать уверенный восходящий тренд. Основными драйверами роста выступала экономическая статистика США, а также геополитическая ситуация на Ближнем Востоке.

На сегодняшний день макроэкономические показатели США находятся в уверенном плюсе, что оказывает значительную поддержку мировым топливным котировкам. 5 июля министерство труда США сообщило, что число рабочих мест в несельскохозяйственных отраслях экономики США в июне увеличилось на 195 тыс. против ожиданий роста всего на 165 тыс. при сохранении безработицы на майском уровне (7,6%). Далее, 10 июля, неожиданно резкое падение за прошлую неделю на 9,87 млн. барр. вывело уровень американских запасов на отметку 373,9 млн. барр. Таким образом, за две последние недели они снизились на 20,2 млн. барр., сообщили Fishnews в Marine Bunker Exchange (www.mabux.ru). Подобной динамики не отмечалось с 1982 г.

Вместе с тем 10 июля глава Федеральной резервной системы Бен Бернанке заявил, что экономика США в настоящий момент по-прежнему нуждается в программе «количественного смягчения» и ФРС пока не планирует ее сворачивание. Заявление спровоцировало ослабление доллара и, соответственно, повысило интерес к рисковым активам, включая энергоносители.

Египетский кризис и связанные с ним опасения возможных осложнений транспортировки нефти через Суэцкий канал также явились одним из основных факторов, в значительной степени двинувших котировки вверх. Однако в начале недели представитель администрации Суэцкого канала Тарик Хассанеин заверил, что в настоящее время безопасность поставок через канал полностью обеспечена, а временный президент Египта Адли Мансур издал указ о принятии новой Конституционной декларации: подготовка нового основного закона страны в течение двух недель и проведение президентских выборов через шесть месяцев с момента издания декларации. В результате в настоящий момент «египетский» фактор постепенно утрачивает свою актуальность в динамике торгов.

Одновременно рост топливных индексов ограничивается макроэкономической статистикой по Китаю, которая в целом свидетельствует о замедлении темпов роста китайской экономики. Внешнеторговый оборот страны за июнь составил 321,51 млрд. долларов (на 2% меньше прошлогоднего показателя), а импорт сырой нефти за последние шесть месяцев сократился на 1,4%.

Давление на рынок энергоресурсов также оказывает снижение прогнозов роста мировой экономики Международным валютным фондом: в третий раз за последние полгода — теперь до 3,1% (против 3,8% в апреле). Подобная динамика свидетельствует о слабых перспективах роста спроса на нефть.

Что касается ситуации в еврозоне, то, несмотря на подтверждение Европейским центробанком программы финансовой помощи в отношении Греции, одновременно рейтинговым агентством S&P был вновь понижен рейтинг Италии – крупнейшего должника еврозоны. Таким образом, тема долговых проблем в Европе остается актуальной, что будет сдерживать восходящий тренд цен на топливо в среднесрочной перспективе.

На фоне действия противоречивых факторов макроэкономического и геополитического характера эксперты Marine Bunker Exchange ожидают разнонаправленное движение цен на бункерное топливо на следующей неделе при возможном восходящем тренде в случае дальнейшего обострения ситуации в Египте.

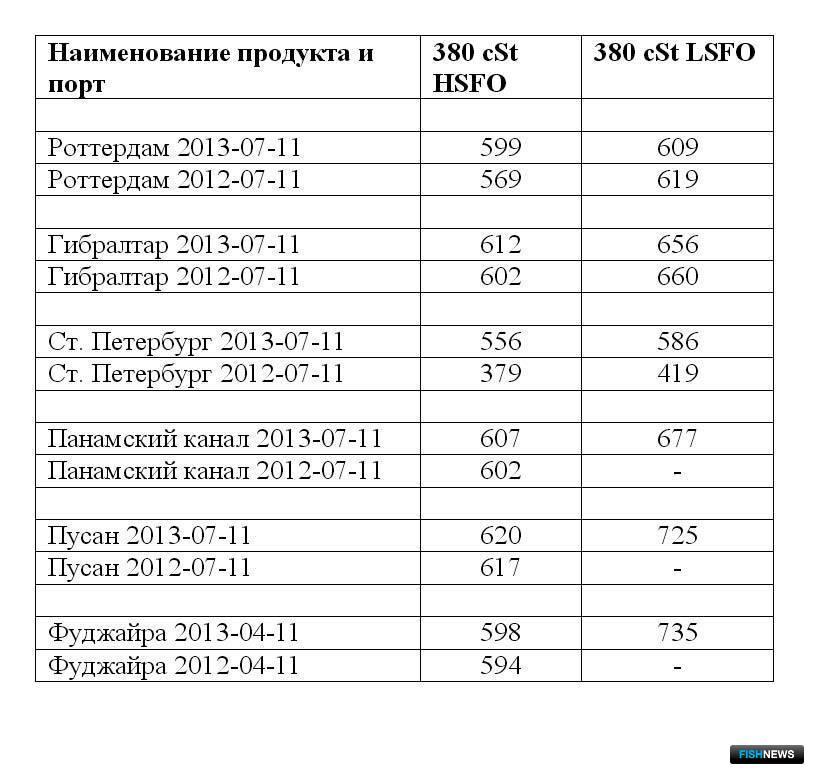

Графики изменения нефтяных фьючерсов и графики изменения цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews