Обзор топливного рынка: 32-я неделя 2013 года

Аналитики Marine Bunker Exchange прогнозируют возможное продолжение нисходящего тренда в ценах на бункерное топливо на макроэкономической ситуации в США.

В течение прошедшей недели мировой топливный рынок демонстрировал уверенный нисходящий тренд.

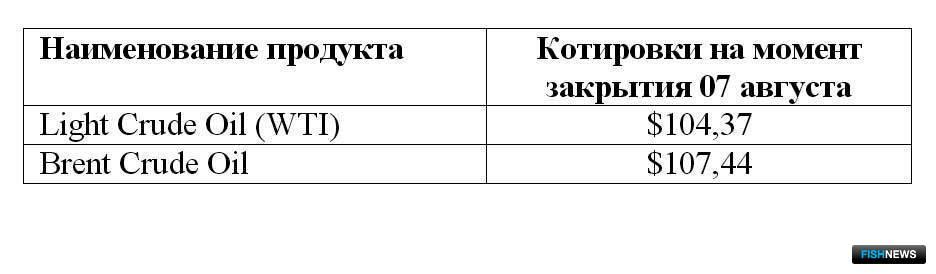

Одним из основных факторов, определяющих движение топливных котировок, стали спекуляции на тему о возможном начале ФРС США сокращения программы количественного смягчения в среднесрочной перспективе. С одной стороны, позитивные макроэкономические данные последнего времени свидетельствуют о достаточно устойчивом процессе оздоровления американской экономики (в частности, более сильные, чем ожидались, данные по индексу деловой активности в сфере услуг), которые могут спровоцировать решение американского регулятора приступить к сворачиванию своей программы по покупкам активов. Однако в то же время ухудшение ситуации на рынке труда (число рабочих мест в несельскохозяйственных отраслях экономики в июле выросло на 162 тыс. против прогноза роста на 175 тыс.) диктует ФРС необходимость продолжать программу стимулирования экономики на тех же условиях. Таким образом, в ближайшей перспективе конъюнктура возможных решений ФРС будет по-прежнему оказывать серьезное влияние на состояние мирового топливного рынка, сообщили Fishnews в Marine Bunker Exchange (www.mabux.ru).

Значительным фактором поддержки для топливных индексов остается сокращение запасов сырья в США: теперь на 1,3 млн. барр. до 363,3 млн. барр. Из последних пяти релизов снижение коммерческих запасов сырой нефти фиксировалось в четырех, а темпы снижения были самыми высокими с 1982 г., что во многом способствует поддержанию котировок.

Вместе с тем существенное давление на уровень топливных цен оказывает неопределенность в состоянии экономики КНР. Данные статистики пока оказываются хуже ожиданий: индекс деловой активности (PMI) промышленного сектора упал в июле до 47,7 пунктов с 48,2 в предыдущем месяце. Июльское падение индекса стало пятым по счету подряд снижением, а значение стало самым минимальным за последние 4 года.

В последнее время «европейский» фактор несколько потерял свою актуальность: как и ожидалось, ЕЦБ принял очередное решение не менять условия денежно-кредитной политики, оставив ключевую процентную ставку на прежнем уровне 0,5%. Вместе с тем, позитива участникам рынка добавили данные по объему промышленного производства в Великобритании за июнь, а также статистика по ВВП Италии за второй квартал 2013 г.

С точки зрения геополитической ситуации, основным событием недели стало определенное снижение напряженности вокруг Ирана и, соответственно, уменьшение опасений по возможным перебоям с поставками нефтепродуктов из этого региона. Президент Ирана Хасан Роухани официально вступил в должность 4 августа и заявил, что единственный способ взаимодействия с его страной - диалог, а не санкции. Ответная реакция США была ожидаема и подтвердила готовность к диалогу по ядерной программе Ирана. В целом, снижение напряженности вокруг ситуации на Ближнем Востоке способно оказать позитивное влияние на выравнивание топливных котировок.

Эксперты Marine Bunker Exchange ожидают на следующей неделе продолжение нисходящего тренда в ценах на бункерное топливо.

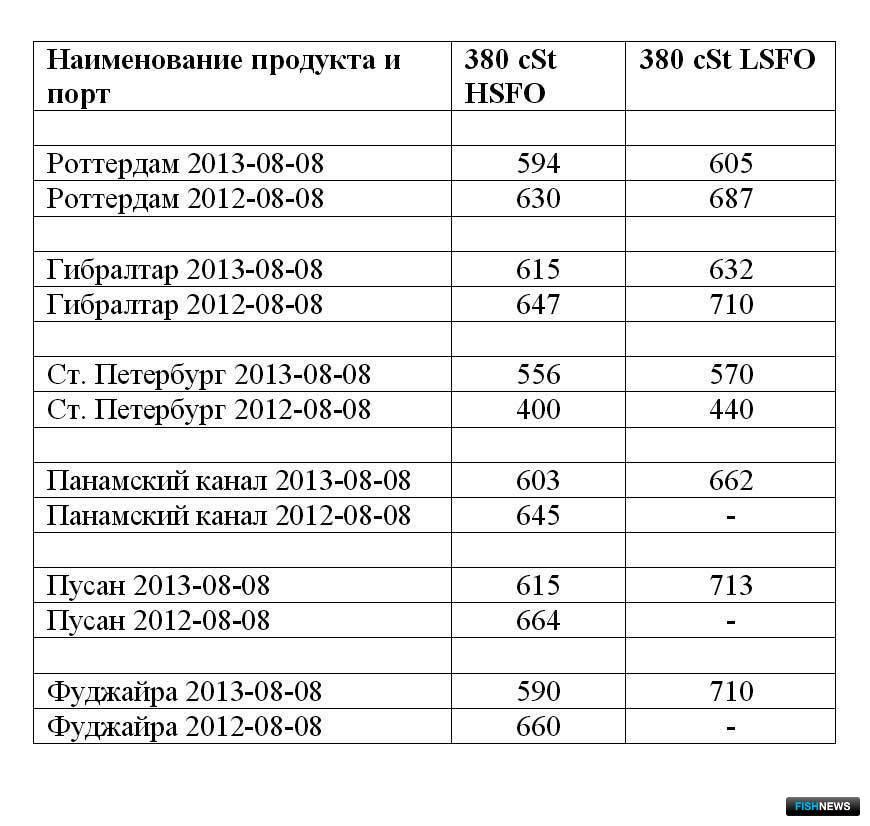

Графики изменения нефтяных фьючерсов и графики изменения цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews