Обзор топливного рынка: 14-я неделя 2014 года

Аналитики Marine Bunker Exchange отмечают неопределенность ситуации на мировом бункеровочном рынке. По их мнению, динамика цен на бункерное топливо сохранит разнонаправленный характер.

Снижение геополитической напряженности вновь вывело глобальную макроэкономическую статистику в разряд потенциальных драйвер-факторов. Мировые топливные индексы, начав неделю разнонаправленным движением, затем перешли в устойчивое скольжение вниз. Динамика Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, также имела общую тенденцию к снижению при неуверенной попытке роста в начале недели. По итогам периода с 27 марта по 2 апреля индекс показал общий нисходящий тренд:

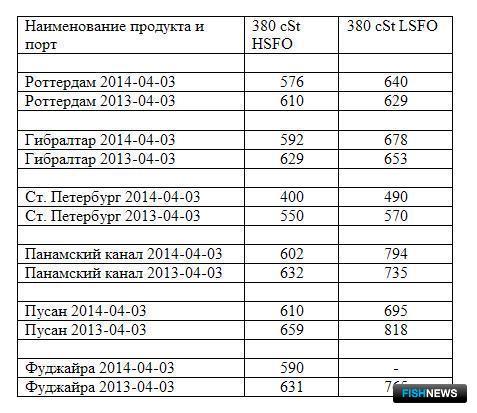

380HSFO - снижение с 564.93 до 563.14 USD/MT (-1,79)

180HSFО - снижение с 594.43 до 593.50 USD/MT (-0,93)

MGO - снижение с 924.50 до 922.21 USD/MТ (-2,29)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), в геополитическом плане «украинский» фактор продолжает постепенно терять свою актуальность. Рынок активно отыгрывал итоги переговоров между российским министром иностранных дел Сергеем Лавровым и госсекретарем США Джоном Керри в Париже. Несмотря на то что никаких реальных результатов достигнуто не было, участники рынка положительно оценили возобновление консультаций, способных в итоге привести к снижению напряженности и потенциальному разрешению кризисной ситуации на Украине.

Вместе с тем определенная напряженность продолжает сохраняться. В течение недели лидеры США и Европы выступили с рядом заявлений о намерениях продолжить совместную работу над дальнейшим ужесточением санкций в отношении нефтегазового сектора РФ, а также о планах сделать Европу менее зависимой от российских энергоносителей. Кроме того, американские санкции в отношении российских официальных лиц получили окончательное одобрение конгресса. Соединенные Штаты выделили 1 млрд. долларов на помощь Украине и увеличили финансирование радиостанций «Свобода» и «Голос Америки». Однако сам формат принимаемых санкций пока не свидетельствует о намерениях идти дальше и начинать экономическую войну.

Макроэкономическая статистика из США продолжила оказывать поддержку топливным котировкам. Данные по безработице и индексы потребительских доходов и расходов оказались в плюсе. Вместе с тем выступавшая на текущей неделе глава Федеральной резервной системы США Джанет Йеллен в очередной раз обратила внимание на то, что рынку труда все еще нужна поддержка в виде мягкой монетарной политики. Вполне вероятно, что ФРС может предложить экономике какой-то новый вид поддержки в среднесрочной перспективе.

Несмотря на общий рост американской экономики, остающиеся высокими запасы нефти в США по-прежнему способны нивелировать влияние растущего спроса на цены на рынке. Хотя по итогам прошлой недели коммерческие запасы нефти впервые за 11 недель показали снижение на 2,38 млн. барр. (до 380,1 млн. барр.), это вряд ли можно считать устойчивой тенденцией. НПЗ страны загружены пока всего на 87,7% (показатель находится ниже отметки 90% уже десятую неделю подряд).

Если состояние экономики США является своего рода поддерживающим фактором для цен на топливо, то статистика из Китая и Европы имеет пока противоположный вектор влияния. Индекс производственной активности в обрабатывающем секторе Китая (PMI) в очередной раз разочаровал участников рынка, показав в марте падение до восьмимесячного минимума в 48 пунктов с 48,5 пункта в феврале. Это реальный сигнал о наличии признаков спада экономической активности и потенциальном снижении спроса на энергоносители. Это также ставит под вопрос возможность достижения Китаем целевого показателя роста ВВП в первом квартале текущего года на уровне в 7,5%.

Аналогичный индекс деловой активности (PMI) еврозоны, по окончательной оценке, также опустился с 53,2 пункта в феврале до 53 пунктов в марте. В конце недели ожидается очередное заседание Европейского центрального банка, где вполне вероятна возможность обсуждения новых механизмов стимулирования и смягчения. В этой связи большое значение для рынка будут иметь формулировки главы европейского регулятора Марио Драги.

Снижению цен на топливо может в ближайшей перспективе способствовать и потенциальный прогресс в стабилизации поставок нефти из Ливии. Вооруженные повстанцы из Киренаики, контролирующие нефтеналивные терминалы на востоке страны, после переговоров с официальными властями дали согласие в течение ближайших нескольких дней освободить ключевые экспортные нефтяные терминалы в портах Зуэйтина, Рас-Лануф и Эс-Сидр.

Таким образом, ситуация на мировом топливном рынке продолжает оставаться достаточно неопределенной. Эксперты Marine Bunker Exchange считают, что динамика цен на бункерное топливо сохранит разнонаправленный характер.

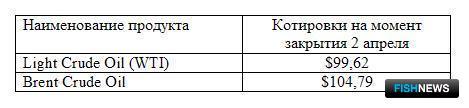

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews