Обзор топливного рынка: 48-я неделя 2014 года

Результаты встречи государств-членов ОПЕК определили дальнейшую динамику на мировом бункерном рынке, отмечают аналитики Marine Bunker Exchange.

Мировые топливные котировки в течение недели сохраняли общее направление скользящего движения вниз. Причем действие основных геополитических и макроэкономических факторов было в значительной степени нивелировано ожиданиями ключевого события – встречи государств-членов ОПЕК в Вене 27 ноября. Страны должны были принять решение: пойдут ли на сокращение добычи на фоне ухудшения прогнозов по потреблению нефти в мире и существенного увеличения добычи в США. На этом фоне не наблюдалось и существенных изменений на мировом рынке бункеровок, а цены вновь перешли в уверенное падение только в последние два дня. Соответственно, значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, за период с 20 по 27 ноября показали следующую динамику:

380 HSFO - снижение с 410,21 до 402,14 USD/MT (-8,07)

180 HSFО - снижение с 454,36 до 441,36 USD/MT (-13,00)

MGO - снижение с 768,43 до 764,50 USD/MТ (-3,93)

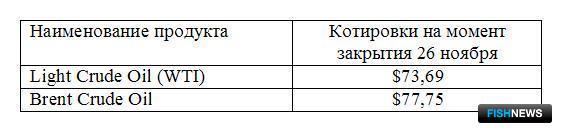

27 ноября в штаб-квартире ОПЕК министры нефти экспортного картеля провели заседание, от результатов которого зависели перспективы мирового рынка нефти как минимум на первый квартал 2015 г. Предположения относительно возможных решений ОПЕК разнились от существенного сокращения объемов до сохранения их на прежнем уровне. Фактически для изменения негативного тренда на мировом топливном рынке требуется сократить добычу примерно на 2 млн. барр. в день.

В результате государства-члены ОПЕК единогласно решили сохранить уровень добычи на прежнему уровне – 30 млн. барр. в день, дав при этом ценам на основные маркерные сорта нефти продолжить движение вниз. Таким образом, решения картеля в конечном итоге могут стать определяющими для формирования устойчивого тренда на мировом топливном рынке на среднесрочную перспективу, сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru).

Нисходящий тренд топливных котировок был поддержан новостями о продлении международных переговоров по ядерной программе Тегерана и сохранении ограничений на экспорт иранской нефти. Дедлайн для выработки соглашения откладывается до 1 июля 2015 г. Таким образом, иранское ядерное досье, вероятно, останется темой для обсуждений еще на ближайшие полгода, а иранская нефть по-прежнему будет поставляться на мировой рынок энергоресурсов в ограниченном количестве.

В числе других потенциальных драйвер-факторов рынка стоит отметить по-прежнему достаточно сильную макроэкономическую статистику из США, спровоцировавшую спекуляции по поводу возможного роста потребления энергоносителей в ближайшее время. Реальный рост ВВП Соединенных Штатов в третьем квартале 2014 г. по второй оценке составил 3,9% в годовом выражении. Данные оказались выше первоначальной оценки в 3,5% и лучше прогноза роста лишь на 3,3%.

Китай впервые в истории опубликовал данные о размере своих стратегических запасов нефти, которые составили 12,43 млн. тонн (91 млн. барр.), находящихся в четырех хранилищах. Этого ресурса КНР хватит всего на 9 дней потребления. Международное энергетическое агентство (МЭА) ранее рекомендовало странам иметь запасы нефти на 90 дней. Это означает, что Китаю следует увеличить стратегические резервы до 540-600 млн. барр. Подобная вероятная активность на мировом рынке скажется на общем потреблении и будет оказывать поддержку индексам в среднесрочной перспективе.

В еврозоне отмечено ускорение совокупного роста ВВП государств ЕС в третьем квартале до +0,5% в квартальном выражении. Правда, одновременно индекс менеджеров закупок (PMI) 18 стран Евросоюза продемонстрировал неожиданное снижение до 51,4 пункта, что не совпало с прогнозами экспертов и, возможно, указывает на повышение рисков перехода еврозоны в фазу рецессии. В этой связи председатель Европейского центрального банка Марио Драги подтвердил готовность регулятора при необходимости расширить программу выкупа активов для ускорения темпов инфляции и возврата уверенного экономического роста в валютном блоке.

В Marine Bunker Exchange считают, что в целом цены на бункерное топливо будут продолжать показывать значительную волатильность, особенно в ближайшие несколько дней. Вместе с тем, учитывая последние решения государств-членов ОПЕК, общий фон на мировом топливном рынке останется негативным, а котировки продолжат свое движение вниз, полагают эксперты.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews