Обзор топливного рынка: седьмая неделя 2015 года

Аналитики Marine Bunker Exchange (MABUX) отмечают продолжение разнонаправленной динамики цен на бункерное топливо при продолжающихся попытках возобновить рост.

Динамика торгов текущей недели не привнесла ясности в общую картину состояния мирового бункерного рынка. Предложение нефтепродуктов по-прежнему значительно превышает спрос, а уровень запасов энергоносителей растет даже в условиях начала новых циклов переработки на нефтеперерабатывающих заводах. При этом в отсутствие четкого плана действий со стороны крупных нефтяных компаний волатильность цен на топливо находится на исторических максимумах. Значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 5 по 11 февраля показывали некоторый рост при сохранении ежедневных колебательных движений:

380 HSFO - рост c 286,93 до 301,00 USD/MT (+14,07)

180 HSFО - рост с 310,71 до 327,50 USD/MT (+16,79)

MGO - рост с 616,21 до 616,43 USD/MТ (+0,22)

Достаточно серьезная поддержка топливным котировкам была оказана публикацией в начале недели двух прогнозно-оценочных документов: доклады представили Организация государств-экспортеров нефти (ОПЕК) и Международное Энергетическое Агентство (МЭА).

В ежемесячном отчете по рынку нефти ОПЕК заявила, что спрос на нефть, добываемую входящими в картель странами, вырастет в этом году до 29,2 млн. барр. в день (на 100 тыс. барр. выше, чем годом ранее). В целом, текущий прогноз мирового спроса на нефть в 2015 г. оценивается на уровне 92,32 млн. барр. в сутки (рост на 1,17 млн. барр. против январского показателя 1,15 млн. барр. в сутки). Картель также предполагает снижение объемов поставок в США на 130 тыс. барр. в сутки в связи с сокращением темпов роста производства и уменьшением количества буровых установок.

МЭА же в свою очередь считает, что США имеют все шансы сохранить за собой позицию мирового лидера по росту добычи нефти до 2020 г. В ежемесячном докладе отмечается, что после небольшой паузы, вызванной падением цен, Соединенные Штаты продолжат быстро наращивать добычу сланцевой нефти. Кроме того, рост мирового спроса на нефть в ближайшие пять лет ожидается в среднем на уровне 1,2% в год (спрос до финансового кризиса 2008 г. в период с 2001 по 2007 гг. составлял 1,9% в год). Агентство также предполагает, что цены на нефть восстановятся с текущего уровня в 50-55 долларов за баррель до 73 долларов за баррель в 2020 г., при этом не исключается дальнейшее снижение стоимости нефти в 2015 г.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), ситуация на Украине за последнюю неделю вновь приобрела потенциал драйвер-фактора. На фоне эскалации прямого военного противостояния резко возросли дипломатическая активность государств-посредников и спекуляции относительно поставок летального оружия на Украину со стороны США. На решающих переговорах, проходивших в «нормандском формате» в ночь с 11 на 12 февраля, сторонам вроде бы удалось договориться о прекращении огня, а также о механизмах контроля за его соблюдением. Была также согласована схема отвода тяжелых вооружений из мест соприкосновения конфликтующих сторон. Однако говорить о реальном воплощении этих планов пока рано. Таким образом, «украинский фактор» продолжает сохранять потенциал драйвера, и любое резкое обострение ситуации способно изменить динамику топливных векторов.

Одновременно в центре внимания по-прежнему находится состояние фундаментальных факторов, характеризующих состояние спроса и предложения на мировом топливном рынке. По информации нефтегазовой сервисной компании Baker Hughes, число буровых установок в США по итогам прошедшей недели сократилось на 83 единицы - до 1,140 тыс. с 1,223 тыс. неделей ранее. Таким образом, количество буровых установок в США снижается девятую неделю подряд, причем с октября их число уменьшилось почти на 30%. Однако, несмотря на это, добыча нефти на действующих скважинах продолжается в прежних объемах. При этом предстоящие сезонные технические работы на НПЗ могут привести к дальнейшему значительному росту запасов в хранилищах, и, соответственно, оказать дополнительное давление на топливные котировки.

Негативная статистика из Китая сдерживает потенциал роста цен на топливо. Импорт в стране за январь в годовом выражении упал на 19,9% против 2,4% месяцем ранее и прогнозных значений на уровне 3%. Одновременно индекс потребительских цен КНР - главный показатель инфляции - повысился на 0,8% в январе по сравнению с тем же месяцем прошлого года. Спрос на нефть также снижается. В январе объем импорта нефти в Китай сократился до 6,6 млн. барр. в день, или на 8% по сравнению с январем 2014 г. Очевидно, что стратегические запасы Китая значительно увеличились после активной покупки нефти в декабре прошлого года. Если эта тенденция получит свое продолжение, то объем избыточного предложения на рынке энергоносителей будет расти, что в значительной степени затруднит процесс восстановления топливных цен.

В Европе ожидания по экономическому приросту на текущий и будущий годы неожиданно получили поддержку со стороны Еврокомиссии. Согласно прогнозам, в 2015 г. ВВП региона вырастет на 1,3% (первая оценка - 1,1%), в 2016 г. экономика прибавит 1,9%. Однако вновь остро встал вопрос по Греции. Европейский центральный банк прямо заявил, что он больше не будет принимать государственный долг страны в качестве залога по обычным кредитам. Это существенно снизило шансы нового греческого правительства добиться смягчения условий по программе предоставления финансовой помощи. Срок нынешней ссуды истекает в конце месяца. Кроме того, сохраняющаяся напряженность в отношениях усилила опасения по поводу того, что расхождения во взглядах между Грецией и другими европейскими правительствами являются гораздо более существенными, чем предполагалось ранее. В частности, министры финансов стран еврозоны не смогли согласовать единый подход к сотрудничеству с Грецией на встрече 11 февраля. Переговоры будут продолжены 16 февраля. Это в ближайшей перспективе может еще более ослабить евровалюту и, соответственно, оказать дополнительное давление на топливные индексы.

Таким образом, несмотря на достаточно уверенный восходящий тренд котировок, присутствовавший на текущей неделе, существенного изменения фундаментальных показателей пока не произошло, и макроэкономические данные по-прежнему не оказывают поддержку рынку энергоносителей. В этих условиях аналитики Marine Bunker Exchange полагают, что приоритетным трендом в ценах на бункерное топливо останется разнонаправленная динамика.

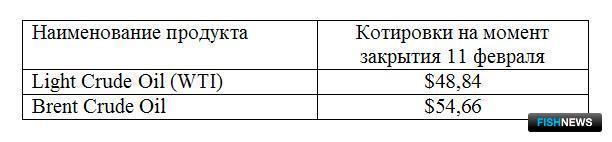

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews