Обзор топливного рынка: 41-я неделя 2016 года

Бункерные цены могут продолжить умеренное восходящее движение в краткосрочной перспективе, полагают аналитики Marine Bunker Exchange (MABUX).

Мировые топливные индексы в течение недели не демонстрировали устойчивого тренда, меняясь разнонаправленно при сохранении умеренных признаков к росту. Основным драйвер-событием стал собравшийся в Стамбуле Всемирный энергетический форум, на полях которого ведущие мировые производители нефти проводили консультации по поводу дальнейших шагов по стабилизации мирового топливного рынка.

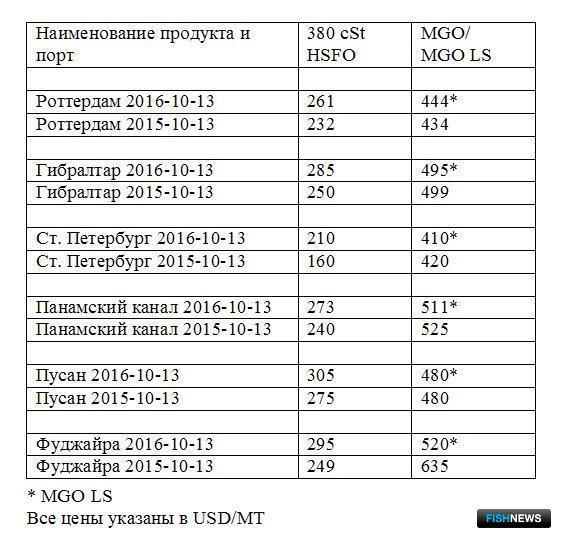

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 6 по 13 октября также продемонстрировали незначительное восходящее движение:

380 HSFO - рост с 258,64 дo 267,50 USD/MT (+8,86)

180 HSFO - рост с 300,64 до 308,14 USD/MT (+7,50)

MGO - рост с 500,07 до 502,79 USD/MT (+2,72)

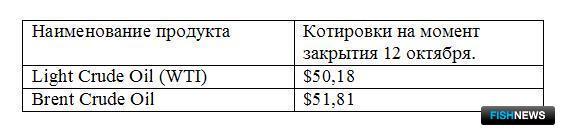

Поддержку котировкам продолжают оказывать спекуляции вокруг возможных договоренностей ОПЕК по сокращению объемов добычи. Саудовская Аравия заявила о своей готовности к обсуждению любых уровней снижения добычи и при этом призвала не беспокоиться о состоянии бюджета королевства (дефицит бюджета составил в прошлом году 16% ВВП). По оценке Саудовской Аравии, цены на нефть могут достичь уровня в 60 долларов к концу года.

Серьезным повышающим драйвером для топливных индексов стало заявление президента РФ Владимира Путина о поддержке инициативы ОПЕК по фиксации лимитов добычи нефти. По его словам, заморозка или даже сокращение уровня добычи нефти является единственно правильным решением в текущих условиях. Президент РФ также напомнил, что низкие цены на нефть спровоцировали самый продолжительный за последние 45 лет цикл падения инвестиционной активности в отрасли.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), пока рынки продолжают отыгрывать результаты Всемирного энергетического форума в Стамбуле. По оценкам аналитиков, соглашение ОПЕК о заморозке добычи нефти может позволить краткосрочно стабилизировать рынок на уровне 50-55 долларов за баррель нефти, однако оно вряд ли будет иметь влияние долгосрочного драйвера для ребалансировки рынка. Это связано прежде всего с нарастающей ролью США на нефтяном рынке и одновременной утерей картелем части своей функции главного регулятора цен.

Кроме того, рынок уже в определенной степени восстановился на предыдущих новостях из Алжира о готовности стран ограничить собственную добычу. При этом, как только цена на нефть достигает устойчивого уровня в 50 долларов, возникает серьезный риск возвращения на рынок американских добытчиков сланцевой нефти, которые также будут наращивать объемы добычи, оказывая дополнительное давление на котировки. ОПЕК уже заявила, что политика по стабилизации рынка нефти не направлена против компаний, добывающих сланцевую нефть.

Что касается России, то для нее оптимальной была бы заморозка на уровне сентября текущего года. В этом случае стране не придется сокращать объемы добычи, которые за последние месяцы были рекордными: 8 сентября среднесуточная добыча нефти в РФ превысила 11 млн. барр. Единственным возможным последствием в этом случае может стать необходимость ограничения либо переноса сроков по вводу новых месторождений, запланированного на 2017 г.

На фоне позитивных новостей ОПЕК улучшила прогноз по мировому спросу на нефть в 2016 г. - на 0,13 млн. барр. в день по сравнению с сентябрьским прогнозом, до 94,4 млн. барр. в день. Прогноз по мировому спросу на нефть в 2017 г. также улучшен на 0,13 млн. барр. в день - до 95,56 млн. барр. в день. Изменения в прогнозах связано с более сильными, чем ожидалось, данными по спросу в европейских странах ОЭСР, Азиатско-Тихоокеанском регионе (АТР) и ряде других стран Азии. При этом сокращение поставок из стран, не входящих в ОПЕК, по оценке на 2016 г., сменится ростом показателя в 2017 г. по ряду причин - более низкое снижение поставок в странах Северной и Южной Америки, ОЭСР и Китае, а также более высокие темпы роста показателя в Латинской Америке, Африке и странах бывшего Советского Союза.

Свою оценку состояния коммерческих запасов нефти и нефтепродуктов в странах Организации экономического сотрудничества и развития дало Международное энергетическое агентство: запасы показали снижение на 10 млн баррелей (впервые с марта 2016 г.). По данным МЭА, средний по итогам 2016 г. мировой спрос на нефть вырастет на 1,2 млн. барр./сутки, что на 100 тыс. барр. меньше, чем ожидалось ранее. Замедление темпов роста в МЭА связывают с замедлением роста экономики Китая и ухудшением ситуации в экономиках стран ОЭСР.

Негативное влияние на котировкиоказывает также статистика по глобальной активности бурения. Число буровых установок по добыче нефти и газа по всему миру в сентябре в месячном выражении увеличилось на 37 (2,3%) до 1584 единиц. При этом, по итогам прошлой недели в США количество активных буровых установок вновь увеличилось на 3 единицы, до 428. Неделей ранее общее количество нефтяных и газовых установок в стране выросло на 11, до 522 единиц.

Растущий спрос азиатских государств на нефть Западной Африки привел к значительному увеличению фрахтовых ставок для крупных танкеров. В частности, отмечается повышение стоимости фрахта для танкеров Suezmax and VLCC (показатель держался на минимальных уровнях более года до лета текущего года). Основной причиной изменения ситуации стало возобновление работы азиатских НПЗ после периода технического обслуживания, а также восстановление экспорта нефти из регионов Западной Африки (поставки были значительно ограничены из-за проблем с перебоями прокачки нефти через нефтепроводы в Нигерии). В октябре отгрузки нефти из Западной Африки в Китай достигли 1,1 млн. барр. в день. В ноябре Нигерия планирует отгружать на экспорт до 1,9 млн. барр. в день. Рост фрахтовых ставок может привести к снижению потока поставок нефти на восточное побережье США и в район Мексиканского залива. В результате в течение ближайших недель может сформироваться дополнительный фактор поддержки мировых топливных котировок.

В целом текущая динамика мирового бункерного рынка продолжает находиться под влиянием спекулятивной составляющей событий и новостей, предшествующих встрече государств-членов ОПЕК в конце ноября в Вене. Пока договоренность по заморозке добычи не будет действительно достигнута, а ее эффективность - в последующем подтверждена, значительного роста котировок вряд ли стоит ожидать, считают аналитики. Они полагают, что цены на бункерное топливо могут продолжить на следующей неделе умеренное восходящее движение. Разнонаправленные колебания сохранятся.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews