Обзор топливного рынка: 45-я неделя 2013 года

Аналитики Marine Bunker Exchange ожидают на следующей неделе преобладание разнонаправленных векторов движения цен на бункерное топливо.

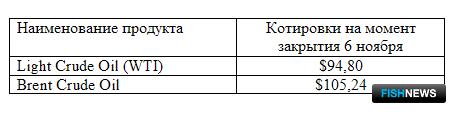

Текущая неделя характеризовалась общим нисходящим трендом стоимости топливных индексов на мировом рынке. Спекуляции и прогнозы относительно данных по запасам топлива в США продолжали оставаться основным фактором, двинувшим котировки вниз до четырехмесячных минимумов. В результате последний доклад Министерства энергетики США вновь показал рост коммерческих запасов нефти на 1577 тыс. барр. – до 385.448 млн. барр., продолжив семинедельную тенденцию. Однако ожидавшегося дальнейшего падения цен на топливо не произошло. Рынок был поддержан данными по резкому росту потребления бензина в США – до 9,29 млн. барр. в день при снижении его запасов на 3755 тыс. барр. Удешевление бензина в США и ожидания начала зимнего сезона способны увеличить спрос на сырье и тем самым поддержать цены на мировом топливном рынке, сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru).

Вместе с тем, устойчивая макроэкономическая статистика США – индекс роста деловой активности в США, представленный Институтом управления поставками (Institute for Supply Management, ISM), показал увеличение с 56,2% в сентябре до 56,4% в октябре (против прогноза уменьшения до 55%) - может в итоге спровоцировать ФРС к сворачиванию программы монетарного стимулирования уже в декабре этого года, хотя прежде это событие ожидалось не ранее марта 2014 г.

«Европейский» фактор пока не оказывает существенного влияния на формирование топливных трендов в силу противоречивости оценок состояния экономики ЕС. Прогноз Европейской комиссии по росту ВВП на 2014 г. был пересмотрен в сторону снижения: рост до 1,1% против ожидаемых ранее 1,2%. Объем розничных продаж в еврозоне в сентябре также снизился на 0,6% по сравнению с августом, в целом по ЕС – на 0,3%. В то же время индекс деловой активности (PMI) региона (снизился в октябре до 51,9 пункта с 52,2 пункта в сентябре) оказался несколько лучше прогнозов снижения до 51,5 пункта.

В сегменте геополитических новостей основными остаются состояние нефтедобычи в Ливии, а также ситуация вокруг Ирана. В связи с забастовками на нефтяных месторождениях и нефтеналивных терминалах объем добычи на месторождении Sharara в Ливии сократился на 50% - приблизительно до 150 тыс. барр. в день. Одновременно протестующие на терминале Mellitah потребовали от компании Eni прекратить поставки газа в Италию.

В свою очередь наметившийся прогресс в переговорах по иранской ядерной программе ведет к снижению рисковой составляющей в топливных ценах. Очередной раунд переговоров представителей Ирана с «шестеркой» (США, Великобритания, Франция, Германия, Китай и Россия) начался в Женеве 7 ноября. По мнению иранской стороны, имеются все возможности достичь принципиальных договоренностей уже к концу текущей недели. 11 ноября планируется визит в Иран комиссии МАГАТЭ для возобновления инспекции ядерных объектов.

В целом необходимо иметь в виду, что возможное восстановление объемов добычи в Ливии и ослабление санкций против Ирана по результатам переговоров могут оказать значительное давление на топливные котировки.

Эксперты Marine Bunker Exchange предполагают на следующей неделе преобладание разнонаправленных векторов движения цен на бункерное топливо с возможным продолжением скольжения вниз.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews