Обзор топливного рынка: 50-я неделя 2014 года

Избыток предложения на рынке по-прежнему двигает цены на бункерное топливо вниз. С большой долей вероятности такая тенденция сохранится, отмечают аналитики Marine Bunker Exchange (MABUX).

Текущая неделя не привнесла никаких изменений, которые могли бы сломать устойчивую тенденцию движения котировок вниз и сформировать предпосылки для возобновления постепенного роста. Значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, за период с 4 по 10 декабря также продолжили нисходящий тренд, отражая общие негативные настроения рынка:

380 HSFO – снижение c 367,86 до 339,79 USD/MT (-28,07)

180 HSFО – снижение с 409,50 до 383,86 USD/MT (-25,64)

MGO – снижение с 732,86 до 708,14 USD/MТ (-24,72)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), в завершение года ряд финансово-экономических организации предпринимают попытки прогнозировать дальнейшее развитие ситуации по энергоносителям в мире. В частности, предполагается, что Саудовская Аравия будет удерживать поставки нефти на зафиксированном контрактном объеме для стран Азии в январе. По мнению представителей Кувейта, цены на нефть будут оставаться на уровне 65 долларов за баррель на протяжении нескольких месяцев. Норвежская DNB Markets, напротив, прогнозирует падение стоимости нефти марки Brent до 50 долларов за баррель в первой половине 2015 г. из-за переизбытка поставок.

На сегодняшний день одним из потенциальных драйверов мирового топливного рынка продолжает оставаться «украинский фактор». 5 декабря конгресс США принял резолюцию 758, в которой на Россию возложена ответственность практически за все кризисные явления последнего времени на Украине. Соответственно, было объявлено о готовности расширить антироссийские политические и экономические санкции.

Управление по энергетической информации (EIA) Минэнерго США понизило прогноз на 2015 г. по мировым ценам на нефть марок Brent и WTI более чем на 18%: до 68,08 доллара и 62,75 доллара за баррель соответственно. Добыча нефти в США на 28 ноября составила 9,08 млн баррелей в день, показав самые быстрые недельные темпы роста с 1983 г. Ожидается, что в 2015 г. этот показатель составит в среднем 9,3 млн. баррелей в день. EIA также ухудшило прогноз по мировому спросу на нефть на 2015 г. на 200 тыс. баррелей – до 92,3 млн. баррелей в день. Причиной ухудшения прогноза стало ослабление перспектив мирового экономического роста в следующем году.

Несмотря на то что снижение цен на нефть делает нефтяную отрасль менее прибыльной, цены, по мнению американских экспертов, в 2015 г. все-таки будут достаточно высокими для того, чтобы поддержать бурение новых скважин в крупных районах добычи сланцевой нефти в Северной Дакоте и Техасе, на которые приходится основной рост добычи нефти в США. Пока же число эксплуатируемых буровых установок в первую неделю декабря сократилось до 1575, против максимума второй недели октября (1609).

Китайский топливный рынок продолжает отмечать общее снижение темпов спроса, двигая котировки вниз. По некоторым прогнозам, рост спроса на нефть в стране может составить только 1,1% и тем самым достигнет самого низкого показателя с 2000 г. На этом фоне импорт нефти в Китай при небольшом увеличении объема показал сокращение в денежном выражении с 17,05 млрд. долларов в октябре до 16,42 млрд. долларов в ноябре.

Ситуация с еврозоной также остается «понижающим» фактором мирового топливного рынка. По существу, Европейский центробанк дал рынку сигнал о возможном начале программы «количественного смягчения» в еврозоне в первом квартале следующего года на фоне понижения прогноза по инфляции, в том числе из-за падения цен на нефть. Одновременно регулятор снизил прогнозы по ВВП и инфляции на период до 2016 г.: предполагается увеличение годового реального ВВП в текущем году лишь на 0,8% (-0,1% против сентябрьского прогноза, в следующем – на 1% (-0,6%) и на 1,5% – в 2016 г. (-0,4%).

Триггером для очередного падения котировок на текущей неделе стали решения Саудовской Аравии и Ирака снизить официальные январские цены реализации нефти всех сортов, поставляемой в Азию (на 1,5-1,9 и на 0,3 доллара соответственно) и в США (на 0,10-0,9 и на 0,3 доллара). 10 декабря Кувейт также объявил о предоставлении рекордной с декабря 2008 г. скидки для своих азиатских покупателей, снизив цены на 3,95 доллара за баррель. Таким образом, в последнее время действия основных игроков ОПЕК свидетельствуют о четком намерении защитить и сохранить объемы своего сегмента нефтепродуктов на мировом рынке. В этой связи прямое регулирование объемов экспорта не является для них актуальным. Не исключено также, что в ближайшей перспективе уменьшения экспортных цен можно ожидать и от Ирана.

Иран со своей стороны уже предупредил, что цены на нефть могут упасть до уровня в 40 долларов за баррель в случае, если государства-члены ОПЕК не придут к консенсусу относительно мер по ограничению уровней добычи для стабилизации рынка. Была также подтверждена готовность увеличить добычу до 4,8 млн. баррелей в день после того, как санкции будут сняты. В настоящее время ОПЕК совокупно добывает 30,56 млн. баррелей в день (данные ноября), шестой месяц подряд превышая собственный установленный лимит в 30 млн. баррелей, что само по себе остается мощнейшим фактором дальнейшего удешевления топлива.

Таким образом, принятое в ноябре решение Организации стран-экспортеров нефти оставить квоты на добычу сырья без изменений и сохраняющиеся высокие темпы добычи в США дают основания полагать, что избыток предложения на мировом топливном рынке будет сохраняться в среднесрочной перспективе, снижая или, по крайней мере, удерживая на нынешних уровнях цены на энергоносители. В этих условиях цены на бункерное топливо с большой долей вероятности продолжат движение вниз.

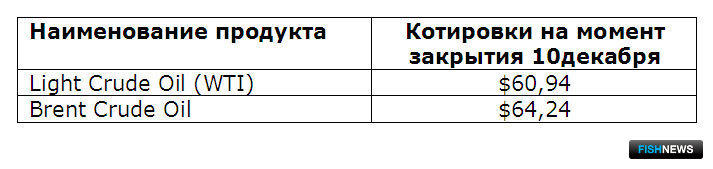

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews