Обзор топливного рынка: вторая неделя 2016 года

Основным трендом цен на бункерное топливо остается снижение, отмечают аналитики Marine Bunker Exchange (MABUX).

Текущая неделя не привнесла существенных изменений на мировом топливном рынке. Общим трендом остается снижение, а факторами давления выступают опасения значительного переизбытка продукта на рынке при признаках замедления экономики в Китае и росте запасов нефти на мировых хранилищах. В частности, запасы нефти в США на данный момент находятся на уровнях, на 120 млн. барр. превышающих среднегодовые показатели за последние 5 лет.

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 7 по 14 января 2016 г. показали уверенное снижение:

380 HSFO - снижение с 137,71 до 122,57 USD/MT (-15,14)

180 HSFO - снижение с 168,36 до 154,50 USD/MT (-13,86)

MGO - снижение с 383,79 до 363,43 USD/MT (-20,36)

Ряд крупнейших банков, в том числе Barclays, Bank of America, Merrill Lynch и Societe Generale, в очередной раз снизили свои прогнозы по стоимости нефти на 2016 г.: предполагаемый диапазон варьируется от 37 до 46 долларов за баррель. При этом самый пессимистичный прогноз дал Standard Chartered (Великобритания): 10 долларов за баррель.

Одновременно Управление энергетической информации Минэнерго США также понизило свой прогноз на 2016 г. по средней стоимости североморской нефти марки Brent до 40,15 доллара за баррель (против декабрьского прогноза в 56 долларов за баррель). Прогноз на 2017 г. составил 50 долларов за баррель. В то же время прогнозы по средним объемам добычи нефти в США в текущем и следующем годах практически не изменились: 2016 г. - на уровне 8,7 млн. барр. в день, 2017 г. - 8,5 млн. барр. в день.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), избыток продукта на мировом рынке остается основным фактором давления на котировки. По некоторым оценкам, запасы нефти в 2016 г. вырастут на 100-150 млн. барр. При этом в хранилищах осталось свободных емкостей лишь на 156 млн. барр., причем значительная часть из резервуаров предназначена для нефтепродуктов, а не для сырой нефти. Это формирует вероятность введения ограничений на некоторых ключевых терминалах, включая Кушинг в штате Оклахома (на данный момент наполнение составляет 63,9 млн. барр. при операционной емкости в 73 млн. барр.). Необходимо также иметь в виду, что эти оценки не учитывают дополнительного предложения со стороны Ирана, если санкции будут сняты.

Данные по рынку труда США оказались достаточно оптимистичными: число занятых в несельскохозяйственном секторе в декабре выросло на 292 тысячи против ожиданий более скромного роста - на 203 тысячи. В ноябре показатель увеличился на 252 тысячи. Уровень безработицы сохраняется у отметки 5% третий месяц подряд. В целом это увеличивает шансы на продолжение ФРС политики повышения процентных ставок, одним из последствий которой является укрепляющийся доллар - фактор давления на топливные котировки.

Одним из основных драйверов снижения на текущей неделе стала сохраняющаяся рыночная нестабильность в Китае - втором по величине потребителе нефти в мире. Народный банк КНР ослабил позиции юаня к доллару в первую неделю 2016 г. более чем на 1,5%, однако затем несколько скорректировал курс и временно отказался от механизма автоматической остановки торгов. Несмотря на это, рынок по-прежнему опасается, что Китай может продолжить девальвацию национальной валюты, стремясь поддержать экспортеров и сохранить конкурентоспособность на региональном рынке.

Вместе с тем последняя позитивная внешнеторговая статистика КНР несколько нивелировала негативные настроения и поддержала котировки. В декабре прошлого года импорт нефти в страну достиг рекордного уровня 7,8 млн. барр. в день, что почти на 20% больше, чем месяцем ранее. Основными предпосылками для роста импорта стали снижение цен на нефть, увеличение маржи нефтепереработки и рост спроса на нефтепродукты.

Одновременно отмечен и рост экспорта нефтепродуктов из Китая. В прошлом году КНР впервые с 1994 г. экспортировала больше нефтепродуктов, чем импортировала. Одной из причин этого тренда называется разрешение властей страны на импорт нефти для небольших частных НПЗ. В результате их загрузка на данный момент достигла 80% против 30% годом ранее.

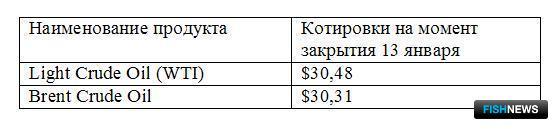

Стоимость ежедневной корзины нефти Организации стран-экспортеров нефти (ОПЕК) впервые за последние 12 лет опустилась ниже уровня в 30 долларов за баррель. По состоянию на 6 января ее цена составила 29,71 доллара.

Некоторую поддержку котировкам оказала информация о намерении главы ОПЕК, министра нефти Нигерии Эммануэля Ибе Качикву созвать специальное заседание в начале марта в том случае, если нефть упадет ниже 30 долларов. Главными целями встречи декларируются пересмотр ценовой политики, а возможно, и изменение стратегии картеля на мировом рынке. Впрочем, шансы увидеть кардинальные изменения в действиях ОПЕК по-прежнему невелики, поскольку во главу угла поставлена прежде всего защита своего торгового сегмента.

Соответственно, пока ОПЕК продолжает добычу усиленными темпами, при этом ее уровни превышают официально установленную квоту в 30 млн. барр. в день на 1,5 млн барр.

В этих условиях Ирак объявил о возможном сокращении добычи нефти. Это первое подобное заявление среди крупнейших мировых производителей нефти за последнее время. По предварительным оценкам, снижение добычи может составить 6% (3,6 млн. барр. в день в 2016 г. против 3,8 млн. барр. в день в 2015 г.).

В целом в соотношении глобальных фундаментальных факторов спрос – предложение пока не намечается кардинальных изменений, избыток предложения продолжает формировать серьезный фактор давления на топливные индексы. Аналитики полагают, что на следующей неделе нисходящий тренд цен на бункерное топливо продолжится.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews