Обзор топливного рынка: 43-я неделя 2014 года

Цены на бункерное топливо перешли в фазу разнонаправленной динамики, отмечают аналитики Marine Bunker Exchange. Аналитики полагают, что на рынке сохраняется возможная тенденция к снижению.

Основным трендом топливных котировок 42-й недели можно считать переход в боковое скольжение. Фоном для разнонаправленной динамики стала коррекция после продолжительного снижения ранее, а также сохраняющаяся на рынке неуверенность относительно будущего баланса спроса и предложения в ожидании предстоящей встречи членов ОПЕК. Значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, за период с 16 по 22 октября показали также разнонаправленные колебания:

380 HSFO - рост с 449,29 до 454,14 USD/MT (+4,85)

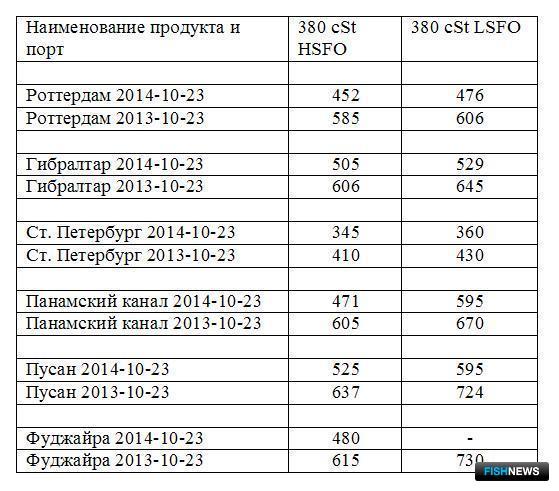

180 HSFО - рост с 484,86 до 495,86 USD/MT (+11,00)

MGO - снижение с 798,43 до 796,36 USD/MТ (-2,07)

Котировки получили определенную поддержку после опубликования результатов проходившего в Милане десятого заседания форума «Азия — Европа», которые в целом были расценены как вариантный фактор снижения геополитической напряженности и стабилизации отношений между Россией и Евросоюзом. Участники форума уделили особое внимание украинскому кризису, в рамках его обсуждения состоялись двусторонние встречи президентов РФ и Украины, а также переговоры в формате «нормандской четверки»: Россия, Франция, Германия и Украина. Несмотря на то, сохранение значительного количества противоречий, переговорный процесс возобновлен и имеет тенденцию к развитию.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), в ночь с 20 на 21 октября резкий провал котировок вызвала новость о гибели главы французской нефтегазовой корпорации Total Кристофа де Маржери в московском аэропорту Внуково. Однако рынок сумел быстро восстановиться, и это событие не повлияло на общий тренд.

Топливные котировки на 43-й неделе были поддержаны позитивной макроэкономической статистикой из Соединенных Штатов и информацией о возможной отсрочке Федрезервом процедуры полного завершения реализации программы количественного смягчения (QE3). Рост объемов промышленного производства в США в сентябре составил +1% в месячном выражении, а дефицит госбюджета по итогам 2014 финансового года, закончившегося 30 сентября, сократился на 29%. Вместе с тем ряд представителей ФРС высказались за продолжение программы QE на нынешнем очень низком уровне, исходя из принципа зависимости темпов постепенного сворачивания от текущих данных.

Еще одним фактором, двинувшим цены на топливо вверх, стала макроэкономическая статистика из Китая. По итогам третьего квартала ВВП Поднебесной вырос на 7,3% в годовом выражении (против прогноза роста на 7,2%). Кроме того, в сентябре потребление нефти в стране увеличилось на 7,1% - вдвое больше показателей августа. На фоне повышенного спроса на сырье уровень промышленного производства в сентябре вырос на 8% по сравнению с сентябрем 2013 г. (в августе рост составил 6,9%).

В отличие от явного экономического позитива в США и относительного – в Китае, ситуация в еврозоне остается фактором потенциального давления на топливные цены. В частности, Европейский центральный банк опубликовал отчет о снижении профицита текущего счета платежного баланса ЕС в августе до 18,9 млрд. евро, что оказалось существенно ниже прогнозов. В целом же, наблюдаемая в последнее время устойчивая тенденция на постепенное ухудшение макроэкономического климата в Евросоюзе свидетельствует о серьезном росте рисков перехода европейских государств в рецессию и подтверждает наличие структурных проблем в зоне евро.

Однако ключевым событием, способным сформировать устойчивое движение котировок вверх, либо продолжить его вниз, остается заседание государств-членов ОПЕК 27 ноября в Вене. На нем планируется обсудить вопрос о возможном сокращении объемов добычи картеля с 30 млн. до 29,5 млн. барр. в сутки. Ранее считалось, что Саудовская Аравия, Кувейт, Объединенные Арабские Эмираты и Катар планируют выступить против любого сокращения максимального уровня добычи. Однако на этой неделе стали появляться сообщения, что Саудовская Аравия и Кувейт якобы готовы сократить объемы добычи.

Иран, в свою очередь, тоже продемонстрировал готовность активно включиться в борьбу за долю на мировом рынке: министру нефти было дано указание использовать «инструменты нефтяной дипломатии» для того, чтобы воспрепятствовать дальнейшему снижению цен. В то же время Нигерия, Венесуэла и Ливия призывают ОПЕК сократить производство для поддержания цены на топливные ресурсы. В самой Ливии военно-политическая ситуация только ухудшается, что негативно сказывается на нефтяном секторе страны. Но в любом случае решения, которые будут приняты по итогам заседания в Вене, окажут существенное влияние на формирование дальнейших трендов на мировом бункерном рынке.

Аналитики полагают, что на рынке все еще сохраняется возможная тенденция к снижению, а наблюдаемые в настоящее время флуктуации являются вероятнее всего коррекционным движением. Исходя из этого, динамика цен на бункерное топливо может сохранить разнонаправленный, колебательный характер на ближайшую перспективу.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews