Обзор топливного рынка: четвертая неделя 2015 года

Колебания цен на бункерное топливо пока не привели к формированию восходящего тренда, отмечают аналитики Marine Bunker Exchange (MABUX).

События текущей недели показали, что ситуация на мировом топливном рынке остается достаточно противоречивой, однако пока по-прежнему нет каких-либо фундаментальных оснований для того, чтобы произошел перелом нисходящей тенденции. Соответственно, цены на энергоносители снижаются на протяжении нескольких месяцев, так как рынок перенасыщен запасами (по различным оценкам, избыток составляет порядка 1,5 млн. барр. в день), а производители не намерены сокращать нефтедобычу. Вместе с тем значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, за период с 15 по 21 января существенно замедлили падение, а в некоторых случаях даже перешли к разнонаправленным колебаниям. Это может свидетельствовать о некоторой стабилизации мирового бункерного рынка:

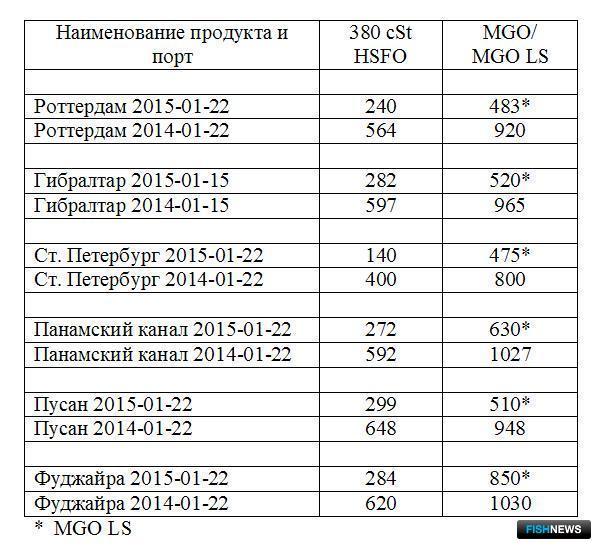

380 HSFO - снижение с 252,43 до 247,64 USD/MT (-4,79)

180 HSFО - снижение с 292,79 до 292,36 USD/MT (-0,43)

MGO - снижение с 610,93 до 603,43 USD/MТ (-7,50)

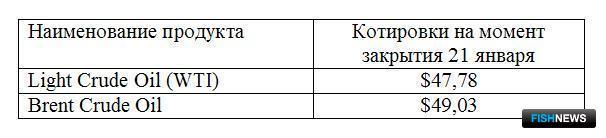

Вышедший на этой неделе прогноз Международного валютного фонда (МВФ) оказался не очень позитивным, сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru). В частности, мировая экономика в 2015 г. может вырасти лишь на 0,3% – до 3,5%. Что касается стоимости нефти, то МВФ ожидает в нынешнем году среднюю цену на мировых рынках на уровне 56,73 доллара за баррель, а в будущем - 63,88 доллара (в 2014 г. средняя цена составляла 96,26 доллара за баррель). В прогнозе отмечается, что относительно будущей траектории цен на нефть имеется большая неопределенность – это может стать фактором риска для всего глобального экономического прогноза.

Прогноз роста мирового спроса на нефть в 2015 г. от Международного энергетического агентства (МЭА), опубликованный одновременно с оценкой МВФ, остался на прежнем уровне: на 900 тыс. барр., до 93,3 млн. барр. в день. МЭА также предполагает, что мировые цены на нефть будут в состоянии изменить динамику на положительную только во второй половине года.

На этом фоне добыча в США остается на максимальных уровнях с января 1983 г. и составляет 9,19 млн. барр. в сутки. При этом, начиная с декабря, количество скважин, находящихся в разработке, уже сократилось на 209 единиц – самое быстрое снижение за всю историю статистических наблюдений нефтесервисной компании Baker Hughes с июля 1987 г. Топливный сектор реагирует не только остановкой вышек: крупнейшая в мире нефтесервисная компания Schlumberger объявила о планах сокращения 9 тыс. сотрудников (7% штата) из-за падения цен на нефть. Однако в целом пока все эти действия не сказались на общих объемах добычи в Соединенных Штатах.

Продолжает расти актуальность «украинского фактора» и связанных с ним санкционных действий Евросоюза против России. В частности, депутаты Европарламента предложили Совету Европы распространить антироссийские санкции на энергетический сектор, в первую очередь на атомную энергетику. Вместе с тем появилась информация, что семь стран ЕС предлагают отменить санкции. Это Австрия, Венгрия, Италия, Кипр, Словакия, Франция и Чехия. В самой Украине продолжается эскалация конфликта: сообщается о многочисленных вооруженных столкновениях на востоке страны. Дальнейшее обострение ситуации может сформировать поддержку топливным котировкам в краткосрочной перспективе.

Макроэкономическая статистика из Китая остается противоречивой. Рост экономики КНР в 2014 г. составил 7,4%, это самый низкий результат за последние 24 года. Кроме того, индекс оказался ниже установленного ранее целевого показателя в 7,5%. В квартальном выражении китайская экономика выросла на 7,3% по сравнению с октябрем-декабрем прошлого года. В целом в стране замедляется прирост экономики, но улучшается экономическая структура. Предполагается, что в дальнейшем продолжат смягчаться монетарная политика и сокращаться темпы экономического роста при сохранении слабого спроса на энергоносители.

В Европе в центре внимания находилось заседание ЕЦБ, на котором было принято решение о запуске программы количественного смягчения. Европейский регулятор собирается с 1 марта 2015 г. до сентября 2016 г. ежемесячно тратить на стимулирование экономического роста и борьбу с дефляцией до 60 млрд. евро (общая стоимость оценивается в 1,1 трлн. евро). Реализация такой программы станет катализатором ослабления европейской валюты, причем к будущему году курс евро по отношению к американскому доллару может достичь паритета. Пока же Швейцарский национальный банк уже принял решение отменить «потолок» курса нацвалюты к евро, установленный в 2011 г. на уровне 1,2 франка за евро. Все эти действия в совокупности могут спровоцировать дальнейшее падение цен на энергоносители.

Добыча Организации стран-экспортеров нефти (ОПЕК) в декабре 2014 г. увеличилась на 142 тыс. барр. в сутки — до 30,2 млн. барр. нефти в день. Данный показатель по-прежнему чуть выше заявленной квоты в 30 млн. барр. в сутки. Основным источником роста стал Ирак, а самое сильное снижение добычи зафиксировано в Ливии. При этом на Ирак, Иран и Ливию не распространяется квота ОПЕК в связи с их длительным отсутствием на рынке из-за значительных внутриполитических и геополитических трудностей. Признаки возможного сокращения добычи нефти со стороны ОПЕК по-прежнему отсутствуют, что сохраняет давление на топливные котировки.

В целом наблюдаемые в настоящее время флуктуационные скачки топливных индексов могут свидетельствовать о возможных предпосылках к перелому нисходящего тренда. Однако пока на рынке по-прежнему отсутствуют фундаментальные факторы, способные перевести моментные изменения цен на бункерное топливо в устойчивый рост, отмечают аналитики Marine Bunker Exchange.

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews