Обзор топливного рынка: девятая неделя 2015 года

В отсутствие изменений фундаментальных факторов разнонаправленная динамика цен на бункерное топливо продолжится, считают аналитики Marine Bunker Exchange (MABUX).

Общим трендом для мировых топливных котировок по итогам прошлой недели стало незначительное скольжение вниз. При этом существенных изменений в геополитической обстановке и состоянии макроэкономических показателей зафиксировано не было. На этом фоне ожидания некоторого роста цен на бункерное топливо не оправдали себя: цены на 380 HSFO и 180 HSFO двигались, наоборот, вниз, а стоимость MGO демонстрировала разнонаправленные колебания. В результате значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 19 по 25 февраля показали следующую динамику:

380 HSFO - снижение с 322,71 до 310,14 USD/MT (-12,57)

180 HSFО - снижение с 362,21 до 344,50 USD/MT (-17,71)

MGO - снижение с 631,14 до 630,57 USD/MТ (-0,57)

Еженедельные данные по запасам нефти в США (по итогам прошедшей недели рост на 8,43 млн. до 434 млн. барр.) формируют спекуляции на рынке по поводу того, достигли ли цены дна. При этом некоторая поддержка котировкам оказывается статистикой о сокращении американскими производителями буровых работ. В частности, по оценке нефтесервисной компании Baker Hughes, количество буровых установок в Соединенных Штатах сократилось на 37 единиц, что, впрочем, стало наименьшим показателем снижения в этом году. Однако пока нет полной ясности, опустились ли цены достаточно низко для того, чтобы ограничить добычу или стимулировать новый спрос. В итоге неопределенность провоцирует колебания цен в обоих направлениях.

Минэнерго США констатирует, что объем добычи нефти в стране достиг многолетнего максимума - 9,29 млн. барр. в день, а избыток предложения на мировом рынке нефти по-прежнему составляет до 2 млн. барр. в день. Ситуация усугубляется сезонным падением спроса, которое обычно приходится на февраль и март, так как нефтеперерабатывающие заводы закрывают подразделения для проведения сезонных ремонтно-технических работ. Минэнерго также отмечает, что добыча нефти в стране может достигнуть в текущем месяце максимума за последние 42 года. Все это дает основания полагать, что в предстоящие недели запасы продолжат расти, оказывая давление на топливные котировки.

Комментарии главы ФРС США Джанет Йеллен не привнесли ясности в перспективы кредитно-денежной политики. Выступая 24 февраля перед Сенатом с полугодовым отчетом, она отметила, что время для повышения ставки пока не пришло: темпы роста инфляции и заработных плат все еще находятся на низком уровне.

Обстановка на Украине в последнее время демонстрирует признаки стабилизации после того, как украинские правительственные войска покинули город Дебальцево, а ополчение заявило о плановом отводе воинских подразделений. Однако одновременно продолжается жесткая дипломатическая полемика: Украина и Россия обвиняют друг друга в нарушении Минских договоренностей, при этом вновь формируется конфликтная ситуация вокруг поставляемого на Украину газа. В целом ситуация пока далека от окончательного урегулирования и по-прежнему сохраняет свой драйвер-потенциал для мирового топливного рынка.

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), позитивной на текущей неделе оказалась макроэкономическая статистика из Китая. Согласно предварительной оценке, индекс деловой активности в промышленности КНР вырос до 50,1 пункта с 49,7 пункта в январе (против прогноза снижения до 49,5 пункта). Значение индекса выше 50 пунктов указывает на рост экономической активности и способствует поддержке цен на топливо.

Еще одним поддерживающим фактором стало решение Еврогруппы продлить программу помощи Греции на четыре месяца. Кредиты будут выделены из стабилизационного фонда ЕС и направлены на рекапитализацию банков. В ответ Греция должна провести реформы, среди которых приоритет имеют ужесточение налоговой политики и борьба с коррупцией. Греческое правительство уже направило список реформ в Еврогруппу, которая должна утвердить их до 28 февраля. При этом точные условия продления программы помощи пока не определены: Греция сможет получить следующий транш только после утверждения реформ.

Члены Организации стран-экспортеров нефти (ОПЕК), в свою очередь, обсуждают возможность проведения внеочередного заседания, если цены на нефть продолжат снижение. Такую вероятность не исключила президент организации, министр нефти Нигерии Диезани Аллисон-Мадуэке. По ее словам, если цена на нефть упадет еще сильнее, то в течение следующих шести недель может быть созвано чрезвычайное заседание картеля. Вместе с тем, маловероятно, что Саудовская Аравия, являясь крупнейшим производителем в ОПЕК, согласится на такую встречу. В случае же, если встреча все же состоится, шансы на то, что организация пойдет на снижение уровня добычи остаются минимальными. Регулярная встреча стран-членов организации планируется на июнь, а для проведения внеочередной встречи необходимо согласие всех 12 стран-членов.

Таким образом, общая волатильность на мировом топливном рынке продолжает сохраняться, а соотношение фундаментальных факторов «спрос-предложение» пока не претерпело существенных изменений. Аналитики Marine Bunker Exchange полагают, что в этих условиях цены на бункерное топливо сохранят колебательную динамику и будут меняться разнонаправленно.

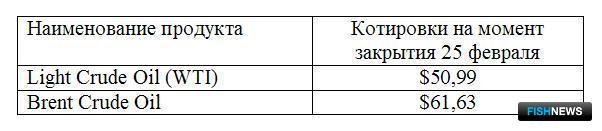

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews