Обзор топливного рынка: 36-я неделя 2016 года

На мировом бункерном рынке сохраняется высокая волатильность, отмечают аналитики Marine Bunker Exchange (MABUX).

Мировые топливные индексы по-прежнему не имели выраженного тренда в течение текущей недели, находясь под влиянием активных спекуляций на тему возможных договоренностей между государствами-членами Организации стран-экспортеров нефти (ОПЕК) и другими производителями по замораживанию уровней добычи нефти.

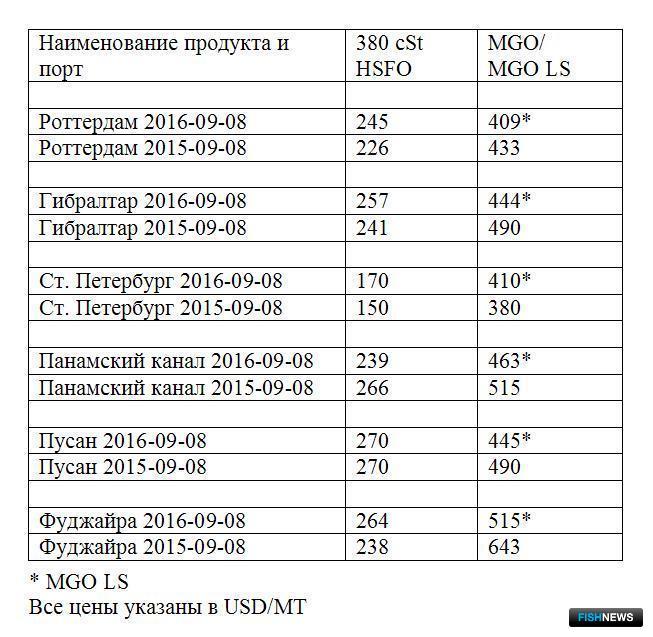

Значения Мирового бункерного индекса MABUX, рассчитываемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира в период с 1 по 8 сентября показали незначительный рост:

380 HSFO - рост с 233,57 дo 240,86 USD/MT (+7,29)

180 HSFO - рост с 276,93 до 283,07 USD/MT (+6,14)

MGO - рост с 470,57 до 475,64 USD/MT (+5,07)

Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), в ряде перспективных анализов мирового топливного рынка предполагается, что экспорт нефти из Соединенных Штатов будет расти умеренными темпами и направляться в ближайшие регионы для минимизации расходов на транспортировку. При этом продолжающиеся инновации в бурении нефтяных месторождений уже помогли снизить себестоимость добычи нефти в США, увеличивая устойчивость производителей сланцевой нефти. По некоторым оценкам, они смогут увеличить добычу в том случае, если цены будут стабильными вблизи 50 долларов за баррель.

Значительную поддержку котировкам в начале недели оказало заявление президента России Владимира Путина о том, что ОПЕК и Россия в этом месяце смогут достигнуть соглашения по поводу заморозки уровней добычи нефти, а разногласия по поводу участия Ирана будут разрешены. До недавнего времени Россия не делала однозначных заявлений относительно перспектив заключения сделки.

В результате Россия и Саудовская Аравия 5 сентября договорились о совместных (или в сотрудничестве с другими производителями нефти) действиях для поддержания стабильности на мировом топливном рынке и обеспечения устойчивого уровня инвестиций в долгосрочной перспективе. При этом заморозка уровней добычи является одним из возможных инструментов. Предполагается, что в рамках переговорного процесса будут проводиться консультации по ситуации на топливном рынке, а также будет создана совместная мониторинговая рабочая группа, задачами которой станет отслеживание фундаментальных показателей рынка нефти и топлива и выработка рекомендаций по мерам и совместным действиям для обеспечения стабильности и предсказуемости рынка. Первое заседание российско-саудовской рабочей группы намечено на октябрь 2016 г.

Вместе с тем часть участников рынка по-прежнему достаточно скептично оценивает шансы на заключение соглашения по заморозке уровней добычи, допуская, что возможные договоренности между РФ и Саудовской Аравией будут иметь характер условных намерений о возможной стабилизации добычи на максимальных уровнях, которые уже достигнуты. При этом национальные интересы членов ОПЕК вряд ли позволят достичь реальных результатов по контролю за уровнями добычи. Иран, Нигерия и Ливия в будущем намерены нарастить добычу в совокупности на 2 млн. барр. в день. Также вполне вероятно, что последующая статистика может вновь показать, что добыча фактически не снижается, а возможно по некоторым странам и растет, что вызовет немедленную реакцию рынка на снижение.

Пока же страны ОПЕК увеличили совокупную добычу нефти в августе на 120 тыс. барр. в сутки, до рекордных 33,69 млн. барр. на фоне роста производства в Иране, Ираке и Кувейте. Крупнейший экспортер в картеле - Саудовская Аравия - увеличила добычу на 30 тыс. барр. - до максимального в истории уровня в 10,69 млн. барр. Рост добычи связан с удовлетворением возросших внутренних потребностей королевства. При этом было подтверждено, что Саудовская Аравия будет соблюдать принцип заморозки уровня добычи нефти в случае достижения соответствующих договоренностей.

Иран увеличил выход нефти на 60 тыс. барр. в сутки - до 3,62 млн. барр., одновременно объявив о намерении довести добычу до 4,3 млн. барр. в сутки в ближайшие два-три месяца, что будет означать восстановление досанкционного уровня. Соответственно, перспективы достижения каких-либо договоренностей в среднесрочной перспективе (но вряд ли в сентябре) становятся более реальными.

Ирак, в свою очередь, нарастил добычу на 70 тыс. барр. - до 4,48 млн. барр. в сутки благодаря возобновлению поставок с крупнейшего месторождения страны Киркук, и заявил, что безусловно примет участие во встрече ОПЕК в Алжире и поддержит любые решения, способствующие балансировке цен на нефть.

Вместе с тем ряд членов ОПЕК, включая Нигерию и Ливию, по-прежнему обсуждают возможности ограничения уровней добычи. Не исключено, что в рамках переговорного процесса Нигерия может также потребовать права на восстановление объемов продукции после значительного их снижения, вызванного атаками вооруженных формирований на объекты нефтяной инфраструктуры. Таких же планов придерживается и Ливия, стремясь вернуть добычу на уровни, предшествовавшие вооруженному конфликту в стране. Исходя из этого, заморозка не несет значительных стимулов этим странам, а, наоборот, может привести к сокращению прибыли и росту безработицы. Если для Ирана будет сделано исключение, с большой долей вероятности эти страны не поддержат соглашение.

В целом среди государств-членов ОПЕК в данный момент по-прежнему отсутствует единое мнение по поводу вариантов заморозки уровней добычи нефти, что ставит по вопрос возможность достижения соглашения на встрече производителей нефти в Алжире. Аналитики полагают, что на следующей неделе в динамике мирового топливного рынка будет сохраняться высокая волатильность, а цены на бункерное топливо продолжат разнонаправленные колебания.

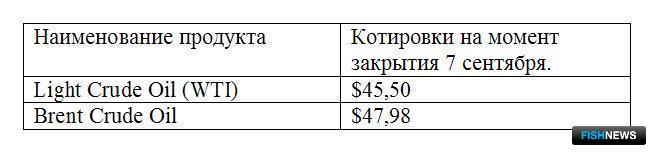

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews