Обзор топливного рынка: 27-я неделя 2014 года

Геополитические факторы теряют свою актуальность на мировом рынке бункеровок, отмечают аналитики Marine Bunker Exchange.

Прошедшая неделя отметилась общим нисходящим трендом основных топливных котировок, поводом для которого стало существенное снижение актуальности геополитических факторов (прежде всего это касается ситуации на Украине и в Ираке). Показатели Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, в период с 26 июня по 2 июля также продемонстрировали скольжение вниз:

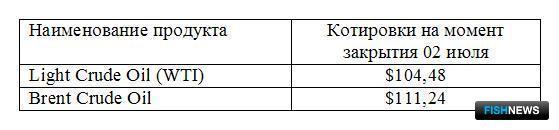

380 HSFO - снижение с 579,00 до 570,29 USD/MT (-8,71)

180 HSFО - снижение с 611,43 до 608,64 USD/MT (-2,79)

MGO - снижение с 938,93 до 931,43 USD/MТ (-7,50)

Обстановка на юго-востоке Украины вновь обострилась после того, как президент Петр Порошенко объявил об остановке действия режима прекращения огня, поскольку «уникальный шанс воплощения мирного плана не был реализован». Вместе с тем, участники саммита ЕС не приняли 27 июня решений по экономическим санкциям в отношении России, правда, с оговоркой возможности их введения, если этого потребует обстановка на востоке Украины. На переговорах в Берлине 2 июля был вновь согласован пакет договоренностей о перемирии на юго-востоке Украины. Наблюдение за режимом прекращения огня после его достижения будет осуществлять мониторинговая миссия ОБСЕ. В целом уже сейчас понятно, что риски перебоев с поставками энергоносителей из России в Европу практически сведены к нулю, и, соответственно, «украинский» фактор постепенно утрачивает свое влияние на формирование трендов топливного рынка, сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru).

Выход окончательных данных по ВВП США за первый квартал - падение на 2,9% в квартальном исчислении и рост в годовом сопоставлении лишь на 1,5% - также оказал существенное давление на топливные цены.

Вместе с тем правительством США были сделаны конкретные шаги по возобновлению экспорта нефти, что также способствовало снижению котировок. Речь идет об экспорте конденсата, запрет на который действовал последние 40 лет. Некоторые компании готовы начать поставки уже в течение нескольких недель, а к концу года экспортный объем может достигнуть 300 тыс. барр. в сутки. Все это означает, что в среднесрочной перспективе США могут стать одним из крупнейших игроков на мировом рынке сверхлегкой нефти.

После роста на прошлой неделе запасы энергоносителей в США вновь показали падение: нефть – на 3,155 млн. барр. (до 385 млн. барр.), бензины - на 1,235 млн. барр. (до 213.742 млн барр.). Однако, несмотря на то, что фактические данные разошлись с медианой прогнозов, это не оказало существенного влияния на настроения участников мирового топливного рынка.

Статистика из Китая на текущей неделе имела позитивный характер, цены на топливо поддерживались. Официальный индекс деловой активности в промышленной сфере (индекс менеджеров по закупкам (PMI) вырос по итогам июня до 51 пункта (максимальный показатель с начала года) с 50,8 пункта в мае. Это несколько снижает один из глобальных макроэкономических рисков, поскольку значение индикатора выше 50 пунктов говорит о повышении активности в экономике.

Состояние еврозоны пока остается достаточно противоречивым. Деловые настроения неожиданно ухудшились в июне из-за опасений, что волнения в Ираке вызовут повышение цен на нефть, а усиление украинского кризиса затормозит рост. Индекс деловых настроений еврозоны (ESI), рассчитываемый Еврокомиссией, снизился до 102 пунктов с пересмотренных майских 102,6 пункта, а рост ВВП еврозоны замедлился до 0,2% в квартальном исчислении в первые три месяца этого года с 0,3% в предыдущем квартале.

Однако основным фактором нисходящего тренда топливных индексов на текущей неделе стало ослабление опасений относительно возможных перебоев с поставками топлива из Ирака, второй страны по объемам добычи в ОПЕК. На момент подготовки обзора конфликт так и не получил распространения на юг, где сосредоточена большая часть производственных мощностей по добыче и переработке нефти. В то же время Россия начала оказывать военную помощь вооруженным силам Ирака в борьбе с боевиками организации «Исламское государство Ирака и Леванта»: в страну были направлены пять истребителей Су-30М. Адекватная помощь оказывается действующему правительству и со стороны США: в Ирак прибыли инструкторы американской армии, а в Багдаде при их поддержке развернут командно-оперативный центр. Вопросы по степени дальнейшего участия США в событиях в Ираке, включая нанесение прицельных точечных ударов по боевикам, а также прямое военное противодействие, пока находятся в стадии обсуждения. Все это дает основания полагать, что объем добычи в Ираке, уже достигший рекордных 2,6 млн. барр. в день, продолжит расти в ближайшей перспективе, двигая мировые топливные котировки вниз.

Еще одним фактором снижения в последние дня стала ситуация в Ливии, где повстанцы объявили о намерении снять блокаду с нефтеналивных терминалов Эс-Сидер и Рас-Лануф. Порты находились под контролем оппозиционных сил с лета прошлого года. Снятие блокады может позволить Ливии довести объемы экспорта нефти до 500 тыс. барр. в день. Вместе с тем этот показатель будет по-прежнему достаточно далек от довоенного уровня в 1,4 млн. барр.

Таким образом, основные геополитические драйвер-факторы начали постепенно утрачивать свою остроту. Эксперты Marine Bunker Exchange полагают, что сохранение текущего положения вещей, скорее всего, позволит ценам на бункерное топливо продолжить снижение в краткосрочной перспективе.

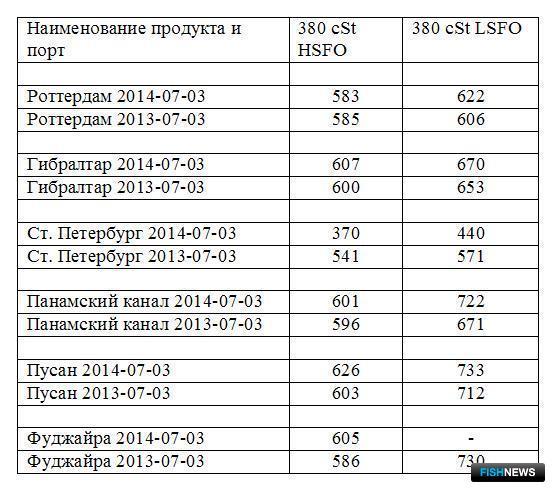

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews