«Зима тревоги нашей»: цены и рыба

Зимой прошлого года произошло резкое увеличение отпускных цен на рыбу. Но это только часть правды. Давайте скажем всю правду: зимой прошлого года произошло резкое увеличение отпускных цен на рыбу после шести лет стабильных и практически неизменных цен.

Отпускные цены на минтай сохранялись, можно сказать, на одном уровне, начиная с 2008 года. Согласно данным Росстата, рост цен на продовольствие все эти годы не прекращался, а цены на минтай были неизменными шесть лет, до середины прошлого года.

В 2014 году спрос на внутреннем рынке начинает расти, подталкивая отпускные цены. Так устроены все рынки: спрос рождает предложение. Как результат, в 2014 году экспортные поставки минтая снизились на 11% – с 780 тыс. тонн до 700 тыс. тонн. Доля поставок на внутренний рынок в общем объеме вылова минтая в прошлом году выросла с 18% до 26%. Затем на рубеже 2014-2015 годов происходит резкий скачок отпускных цен до 90 рублей. Очень скоро становится понятно, что при таких ценах продажи останавливаются, и уже в марте цены идут на спад. Таким образом, отпускные цены на минтай с сентября прошлого года увеличились на 28%, оптовая наценка – на 88%, розничная наценка – на 65% (график 1).

Отпускные цены на сельдь колебалась на уровне 25 рублей в течение 2008-2014 годов, а в первой половине прошлого года ушли ниже 20 рублей. После введения антисанкций, перекрывших поставки норвежской сельди, отпускные цены на тихоокеанскую сельдь возросли до 45 рублей – на 80%. Экспорт сельди в 2014 году сократился на треть по сравнению с предыдущим годом: 2013 год – 256 тыс. тонн, 2014 год – 170 тыс. тонн. В нынешнем году экспортные поставки сельди снизились еще на 25% по сравнению с аналогичным периодом прошлого года.

Напомню, что в течение нескольких лет перерабатывающие предприятия центральной части России закупали импортную атлантическую сельдь по цене 60-70 рублей. Возникли «ножницы цен»: отпускные цены на тихоокеанскую сельдь замерли, цены на импортную атлантическую сельдь росли синхронно индексу цен на продовольствие. Экономика перерабатывающих предприятий была рентабельной при стоимости импортной сельди в 75 рублей, а сейчас нам говорят, что при стоимости отечественной сельди в 60 рублей экономика этих предприятий вдруг ушла в минус… (график 2).

Теперь о треске. Цены на атлантическую треску также были неизменными почти шесть лет кроме кратковременного повышения в 2011 году. Только в 2013 году цены начинают расти с той же скоростью, что и все продовольствие. Затем рост цен притормаживается и лишь в ноябре прошлого года происходит резкий скачок цен. Однако общее повышение цен на треску в 2008-2015 годах оказалось ниже общего повышения цен на продовольствие (график 3).

Что получается? В 2008-2014 годах продовольствие в России подорожало почти в два раза, а отпускные цены на основные виды водных биоресурсов до середины 2014 года сохранялись практически на неизменном уровне. Затем стали расти. Сначала росли плавно с той же скоростью, что и цены на продовольствие в целом, а в ноябре 2014 – феврале 2015 годов взлетели так резко, что потом несколько приземлились. В экономической науке такое поведение цен называют «отложенным эффектом».

Производственная и экономическая неоднородность перерабатывающего сегмента рыбохозяйственного комплекса объясняет неодинаковую реакцию и на длительную стабильность отпускных цен на отечественное продовольственное сырье, и на резкое их повышение.

45% общероссийских производственных мощностей по переработке рыбы сосредоточены на Дальнем Востоке и по большей части эти предприятия являются составляющими крупных рыбопромышленных холдингов. Однако ресурсная обеспеченность перерабатывающих производств неодинаковая: у заводов Камчатки и Сахалина, например, ресурсная обеспеченность выше, чем у рыбопереработчиков Приморского края.

На Северном бассейне, где, в отличие от Дальнего Востока, среднетоннажного флота меньше на порядок, рыбопереработка в больших объемах производилась на рыбопромысловых судах (там производится свыше 60 тыс. тонн рыбного филе – больше, чем на всех рыбоперерабатывающих предприятиях центральной России вместе взятых).

Есть и другая рыбопереработка – примерно 40% общероссийских производственных мощностей по переработке рыбы. Она держится на производственной базе, построенной в советское время и сосредоточенной вокруг городов-миллиоников в европейской части России. В отличие от дальневосточных предприятий этот сегмент рыбоперерабатывающего сектора в 2004-2011 годах был загружен преимущественно импортным сырьем. Поставки импортной рыбы для ее дальнейшей переработки в России увеличились с 2004 по 2008 год с 300 тыс. тонн до 850 тыс. тонн – в 2,8 раза.

«Импортная зависимость» переработчиков – это ответная реакция на резкое снижение общероссийского вылова водных биоресурсов в 2000-2004 годах. Начиная с «исторического минимума» российского вылова в 2004 году, зависимость рыбопереработчиков в центральной части страны от импортных поставок значительно усиливается. Ответной реакцией рыбопромышленников (особенно на Дальнем Востоке) на потерю рынков сельди и минтая внутри страны становится экспортная ориентация.

С 2004 по 2011 годы российский вылов водных биоресурсов увеличился с 2,9 млн. тонн до 4,3 млн. тонн – в полтора раза, а экспорт продукции из водных биоресурсов увеличился с 1,2 млн. тонн до 1,8 млн. тонн. С учетом коэффициента выхода продукции и структуры производимой продукции в эти годы не менее 65% российского вылова реализовывалось на мировом рынке.

В 2012-2013 годы экспортные поставки снизились на 15%. Однако причина заключалась не в осознанном изменении приоритетов товарных поставок, а в колебаниях вылова основных видов водных биологических ресурсов. Только с 2014 года начинается целенаправленная перенастройка товарных потоков на внутренний рынок. Причина – растущий спрос на внутреннем рынке, особенно усилившийся после запрета импортных поставок из ряда стран. В 2014 году на внутренний рынок поступило 50% российского вылова (еще семь-восемь лет назад эта доля составляла 35%). При сохранении режима санкций до конца 2015 года доля поставляемого на внутренний рынок общероссийского улова достигнет 55-56%. Это важная точка в современной истории российского рыболовства.

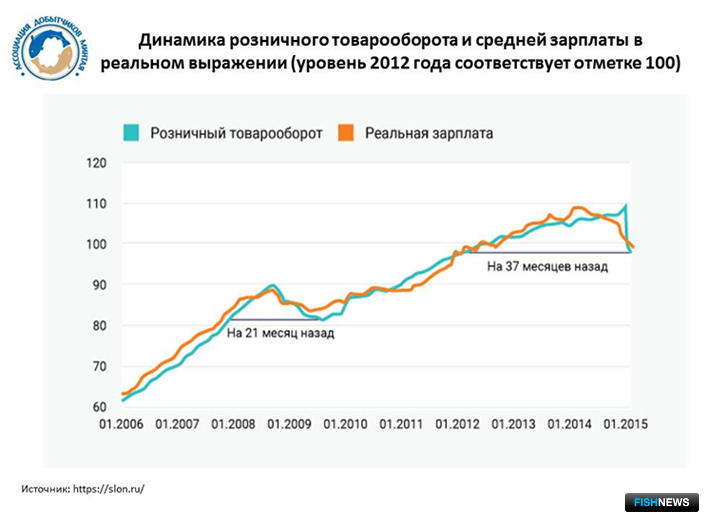

Отпускные цены на рыбу стали разгоняться еще летом 2014 года, но до осени прошлого года «перегрев» цен ощущался не так сильно. Дело в том, что начиная с 2009 года реальная заработная плата в России выросла на 25%, объем розничного товарооборота (тоже в реальном выражении) увеличился на четверть. Рост реальной зарплаты поддерживал потребительский спрос даже при росте цен. Цены на рыбопродукцию в розничной торговле и отпускные цены перерабатывающих предприятий в европейской части страны росли (график 4).

Сложившаяся бизнес-модель устояла во время предыдущего экономического кризиса 2008-2009 годов. В 2009 году также произошло резкое снижение реальной заработной платы и реального товарооборота. Несмотря на снижение объема продаж рыбопродукции на 12% (400 тыс. тонн), денежный доход игроков рыбного рынка, наоборот, увеличился на 24%. Это стало возможным за счет резкого скачка цен на переработанную рыбопродукцию (заметим – при неизменных отпускных ценах на отечественное сырье). Денежный доход участников рынка увеличился в 2009 году на 135 млрд. рублей. Его разделили между собой розничная и оптовая торговля и перерабатывающие предприятия европейской части страны.

Пережив с немалой выгодой экономический кризис 2009 года, эти игроки рынка и сейчас рассчитывали на повторение такого же сценария. Не получилось. Отсюда и бурная реакция некоторых из них на восстановление ценового паритета.

Экономическая суть увеличения отпускных цен на рыбу в период с января по ноябрь 2014 года заключается в восстановлении внутриотраслевого ценового паритета. Отпускные цены на важнейшие виды водных биоресурсов были скорректированы с учетом фактической продовольственной инфляции за период с 2008 по 2014 годы. К сожалению, выравнивание паритета между ценами на продовольственное сырье и ценами на готовую продукцию произошло в самой нежелательной – шоковой – форме и в самый неблагоприятный период. Когда и реальная заработная плата населения, и реальный товарооборот резко сократились. Отсюда повышенный болезненный эффект от изменения цен несмотря на то, что сейчас рост отпускных цен остановился, а по некоторым позициям цены стали снижаться.

Часто встречается утверждение, что увеличение отпускных цен на рыбу – это результат курсового скачка. Неверное утверждение. Причиной повышения отпускных цен на рыбу стали фундаментальные факторы: «отложенный эффект» многолетней ценовой стабильности и увеличившийся в 2014 году спрос рыбодобывающего сектора на финансовые ресурсы. Декабрьский курсовой скачок и порожденное им всеобщее чувство неопределенности просто добавили к росту цен дополнительную надбавку. И без курсового скачка средние цены на минтай, сельдь и треску увеличились бы на 55-60%, ослабление рубля добавило к этой отметке еще 20-25 процентных пунктов. Как только экономическая лихорадка в стране в начале нынешней весны начала спадать, цены отыграли чрезмерный прирост. Но было уже поздно.

«Зима тревоги нашей» – резкий краткосрочный скачок рыбных цен на рубеже 2014-2015 годов – еще долго будет отзываться эхом управленческих решений. Поэтому сейчас важно вооружить регулятора точным пониманием действительных экономических процессов, происходящих в отрасли. Любая ошибка в оценке ситуации может привести к неверному управленческому решению.

При углубляющемся в 2008-2014 годах ценовом диспаритете между продовольственным сырьем и готовой продукцией производительность отрасли начинала обходиться все дороже. Таково свойство всех быстрорастущих отраслей, а рыбная отрасль за последние несколько лет очень быстро наращивала производственные и финансовые показатели. Быстро растущим экономическим организмам (как и биологическим) требуется все больше ресурсов для развития.

Диспаритет цен на внутреннем рынке был малоощутим, пока доминировали экспортные поставки. Но как только рыбопромышленник в массе своей принял решение зарабатывать на внутреннем рынке, искаженные ценовые координаты стали ощущаться очень остро. Недооценка отечественной рыбы на внутреннем рынке ухудшила экономические показатели рыбодобывающего сектора в тот самый момент, когда рыбодобывающий сектор начал переориентироваться на внутренний рынок.

В прошлом году после пяти лет непрерывного роста отраслевой сальдированный финансовый результат снизился с 23 млрд. рублей до 11,1 млрд. рублей. С 2008 по 2012 год общероссийский вылов водных биоресурсов увеличился на 30%, обеспечив прирост выручки на 66%, а с 2012 года вылов уменьшился на 4% – выручка возросла всего на 8%. По итогам прошлого года отраслевая прибыль снизилась на 14%. Темпы роста отраслевой выручки упали, в то время как операционные расходы росли с увеличившейся скоростью (график 5).

Не случайно кредиторская задолженность в отрасли увеличилась за год больше, чем за предыдущие десять лет. Она составляет 45 млрд. рублей – почти 37% от годовой выручки. Увеличилась потребность в оборотных активах, их объем вырос в 2014 году на 24% (с 137 млрд. рублей до 170 млрд. рублей). Тоже все понятно: требуется все больше оборотных средств для развития (график 6).

Прирост кредиторской задолженности увеличивает финансовые обременения для отрасли. По итогам 2014 года фискальные платежи и процентные платежи составили примерно 25-26 млрд. рублей (21% отраслевой выручки).

Расход «финансового топлива», необходимого для отрасли, стал увеличиваться. Рост цен был неизбежен, потому что иного источника «финансового топлива» уже не осталось. Возможности кредитования практически исчерпаны, государственные субсидии отсутствуют (график 7).

Курсовой скачок не оказал заметного воздействия на финансово-экономические результаты 2014 года, потому что к ноябрю прошлого года завершились основные промысловые путины (большая часть улова была уже продана и продана по прежнему курсу). В 2015 году стоит рассчитывать на положительный эффект курсовой разницы.

Рыбная отрасль сейчас работает в неплохих ценовых условиях, которые обеспечивают достаточный приток финансовых средств и для поддержания бизнеса, и для его развития. Даже с учетом увеличившейся фискальной нагрузки (объем выплачиваемых экспортных пошлин вырос из-за увеличения исчисляемой в рублях таможенной стоимости) и увеличившихся процентных платежей доля этих выплат в прогнозируемой по итогам 2015 года отраслевой выручке не превысит 20% (то есть в относительном выражении снизится). Выходит, что должны найтись средства на инвестиции.

В минувшем году объем инвестиций в отрасли сократился на 17%. Конечно, в сельском хозяйстве в 2014 году инвестиционный спад был глубже – на 40%, а в «пищевке» практически такой же, как и в рыбной отрасли – 15%. Однако в отличие от сельского хозяйства и пищевой промышленности капиталовооруженность рыбной отрасли гораздо ниже. Отношение стоимости основных фондов к объему оборотных активов в отрасли не превышает 20%. В сельском хозяйстве этот показатель превышает 85%, в пищевой индустрии 40%.

Инвестиционный сценарий в отрасли реален, как говорят экономисты, при прочих равных условиях. В случае изменения налоговой нагрузки налоговые платежи и банковские проценты «откусят» значительную часть предназначаемых для капиталовложений финансовых ресурсов. Этот факт легко доказуем статистически. И, конечно, немаловажное значение имеет своевременное установление государством правил доступа к ресурсам после 2018 года. Усиливающаяся неопределенность приведет к увеличению выброса «гормона страха», который замедляет правильный «обмен веществ» в экономическом организме рыбной отрасли и препятствует преобразованию доходов отрасли в капиталовложения.

Герман Зверев, президент Ассоциации добытчиков минтая, член правления РСПП

Fishnews