Обзор топливного рынка: 46-я неделя 2014 года

На мировом рынке пока преобладает разнонаправленная динамика цен на бункерное топливо, отмечают аналитики Marine Bunker Exchange.

Итоги текущей недели показывают, что устойчивое нисходящее движение мировых топливных котировок постепенно приобретает разнонаправленную динамику. Однако это, скорее, обусловлено ожиданиями формирования потенциальных драйвер-факторов, нежели какими-то кардинальными изменениями макроэкономического или геополитического фона. Продолжающаяся сланцевая революция в Соединенных Штатах и замедление экономик Китая и еврозоны сохраняют дисбаланс между спросом и предложением, который страны ОПЕК пока не стремятся устранить. Значения Мирового индекса MABUX, формируемого из текущих цен на основные виды бункерного топлива в пуле ведущих портов мира, за период с 6 по 12 ноября также не имели ярко выраженного тренда и менялись разнонаправленно:

380 HSFO - снижение с 433,79 до 432,43 USD/MT (-1,36)

180 HSFО - снижение с 473,86 до 471,29 USD/MT (-2,57)

MGO - рост с 782,86 до 787,93 USD/MТ ( +5,07)

Вновь постепенно набирают драйвер-потенциал события на Украине, где, несмотря на подписание минских договоренностей, продолжает нарастать интенсивность боестолкновений между украинскими силовиками и ополченцами. Эпизодические сообщения о пересечении 5 ноября российско-украинской границы военным конвоем РФ нашли свое продолжение в заявлении НАТО. По информации альянса, 12 ноября границу вновь пересекли колонны российской техники, включающие танки, артиллерию, системы ПВО и боевые подразделения. Как сообщили Fishnews в Marine Bunker Exchange (http://www.mabux.ru), дальнейшая эскалация напряженности способна оказать поддержку топливным котировкам.

Позитивная макроэкономическая статистика из Соединенных Штатов также способствует росту цен на топливо, хотя постоянно увеличивающиеся запасы энергоносителей в значительной степени нивелируют этот эффект. Очередной доклад Министерства труда США продемонстрировал снижение уровня безработицы в октябре до 5,8% - минимальной отметки с 2008 г. Ожидается, что внимание участников рынка в предстоящие месяцы будет сконцентрировано на отчетах ФРС в поисках намеков на то, когда центральный банк может начать повышать краткосрочные процентные ставки. Пока наиболее вероятным сроком называется середина 2015 г.

Некоторый позитив приобрела и статистика из Китая. Объем экспорта в октябре в годовом исчислении вырос на 11,6% против прогнозировавшихся 10,6%. Профицит торгового баланса КНР также оказался лучше прогнозов: в октябре он составил 45,41 млрд. долларов против ожидавшихся 42 млрд. Вместе с тем китайское правительство объявило о намерении увеличить импорт сырьевых товаров посредством использования собственных валютных резервов, тем самым подтвердив планы по наращиванию стратегических резервов. Подобные действия могут в ближайшее время оказать существенное влияние на баланс спроса и предложения на рынке углеводородов.

Замедление экономического роста в Европе, ставшее в том числе следствием санкционного противостояния западных стран и России, подтверждает ранее представленные негативные прогнозы еврокомиссии в отношении валютного блока. По итогам заседания ЕЦБ на прошлой неделе глава регулятора Марио Драги заявил о готовности расширить стимулирующие меры в случае необходимости уменьшения дальнейших рисков затянувшегося периода низкой инфляции.

На сегодняшний день реальным фактором разворота цен на топливо может стать изменение ситуации с предложением, где решения или комментарии ОПЕК касательно возможного сокращения уровней добычи способны сыграть ключевую роль. В снижении квот заинтересованы в первую очередь беднейшие страны картеля. Большинству членов ОПЕК нужна цена выше 80 долларов за баррель. При этом, исходя из параметров бюджета и накопленных резервов, Кувейт и Саудовская Аравия могут профинансировать расходы при стоимости одного барреля нефти в 75 долларов. Предполагается, что Саудовская Аравия будет настаивать на том, чтобы добычу сначала снизили другие страны ОПЕК, и лишь потом сама поддержит нефтяные котировки. Показательно, что только Эквадор и Венесуэла уже подготовили план сокращения добычи нефти, а в Алжире, Ливии и Нигерии уровни добычи и так постепенно снижаются с 2011 г. В любом случае, результаты встречи государств-членов ОПЕК в Вене 27 ноября окажут существенное влияние на динамику топливных котировок.

Перспективы выработки всеобъемлющего соглашения по ядерной программе Ирана также остаются одним из потенциальных факторов, способных добавить давления в нисходящем тренде индексов. Ожидается, что в оставшееся до установленного крайнего срока время - 24 ноября - переговорный процесс будет очень интенсивным. По некоторым оценкам, в настоящий момент итоговый документ готов на 95%, однако серьезные разногласия все еще не удалось урегулировать. К ним относятся параметры обогатительной программы Ирана и вопросы отмены санкционного режима в отношении Тегерана. Однако пока переговорный процесс по иранской ядерной программе вряд ли будет оказывать заметное влияние на общую динамику топливных цен.

Таким образом, в настоящее время на рынке отсутствуют существенные события, способные приобрести функцию устойчивого драйвера, и в центре внимания по-прежнему остается встреча государств-членов ОПЕК 27 ноября. Аналитики предполагают, что в оставшееся до этого события время цены на бункерное топливо будут иметь разнонаправленную динамику при возможном слабо выраженном скольжении вниз.

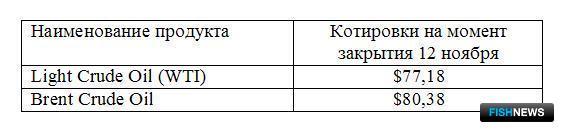

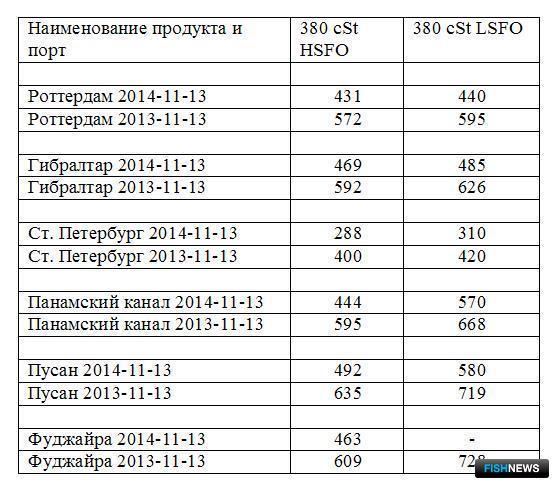

Графики изменения нефтяных фьючерсов и цен Мирового индекса MABUX смотрите во вложенных файлах.

Fishnews